Hertha BSC: Wirtschaftlicher Steckbrief vor den Bayern

442 Millionen EUR statt Aufstellung 4-4-2, Hauptsponsor statt Hauptrivale lautet das Motto. Die Meisten kennen die sportlichen Profile der Gegner der Bayern, aber wie steht es eigentlich um ihre wirtschaftliche Situation? Wie viel Geld erlösen die Vereine von ihrem Hauptsponsor? Von ihrem Ausrüster? Von der DFL? Machen sie Verluste oder Gewinne und wie investieren sie ihr Geld? In Steine? In Beine? Und wie stehen sie eigentlich im Vergleich zum FC Bayern da? Nach einem Blick auf die Zahlen schließt der Artikel mit einem kurzen Ausblick auf das Sportliche. (Dieser letzte Teil entfällt diesmal aufgrund der zeitlichen Hinfälligkeit. Dafür ist der Rest umso ausführlicher ausgefallen. Für Genießer, diesmal mehr denn je.)

Die Eckdaten

Der „Hertha, Berliner Sport-Club e. V.“ (Hertha BSC, die Hertha) wurde im Jahr 1892 als „BFC Hertha“ von einem damals noch minderjährigen Brüderpaar mit Hilfe ihres Onkels gegründet. Der Name „Hertha“ ist der Name eines Dampfschiffs, auf dem einer der Brüder erst kurz vor dem Datum der Vereinsgründung gefahren war und dessen Namen ihm offenkundig für den neuen Verein passend vorkam. Im Jahr 1923 schloss sich der BFC, nachdem er wegen illegaler Handgeldzahlungen an seine Spieler und Streitigkeiten mit dem Verpächter seiner Heimspielstätte in rechtliche und finanzielle Schwierigkeiten geraten war, zur Rettung seiner Existenz dem „Berliner Sport-Club“ an und heißt seitdem „Hertha BSC“. Beide Parteien trennten sich zwar schon acht Jahre später wieder, aber die Hertha durfte ihren neuen Namen mitnehmen und trägt ihn mit einer kurzen Unterbrechung nach dem Zweiten Weltkrieg bis heute.

Die Hertha unterhält neben Abteilungen für den Fußball der Herren und Nachwuchsfußball auch Abteilungen im Boxen, Tischtennis und Kegeln. Seit 2020 besteht zudem eine auf zunächst drei Jahre terminierte sportliche und geschäftliche Kooperation mit dem 1. FC Turbine Potsdam aus der Frauen-Bundesliga. Die Profimannschaft, die U23 und die U19 sind seit 2002 in die „Hertha BSC GmbH & Co. KGaA“ ausgegliedert. Komplementärin der KGaA und deren alleinige Geschäftsführerin ist die „Hertha BSC Verwaltung GmbH“. An der KGaA hält der Hertha BSC e. V. aktuell noch gut 35,3 %, an der Verwaltungsgesellschaft 100 %, was die Einhaltung der 50+1-Regel gewährleistet. Geschäftsführer der Spielbetriebs-KGaA sind durch die Verwaltungsgesellschaft seit Juni 2021 der frühere Hertha-Spieler und IST-studierte Sportmanager Fredi Bobic für die Bereiche Sport und Kommunikation sowie seit 2009 der Diplom-Betriebswirt (FH) und Rechtsanwalt Thomas E. Herrich für den kaufmännischen Bereich. Präsident des e. V. ist seit Juni 2022 der gelernte Industriemechaniker und später selbstständige Eventmanager Kay Bernstein. Hertha BSC verzeichnet gegenwärtig ungefähr 42.000 Mitglieder, etwa 3.000 weniger als der Berliner Lokalrivale 1. FC Union.

Die größten sportlichen Erfolge der Hertha entfallen auf die Vorkriegszeit. Von 1926 bis ’29 war der Verein viermal in Folge deutscher Vizemeister, danach 1930 und ’31 sogar zweimal in Folge Deutscher Meister. In der Bundesliga, in der die Hertha Gründungsmitglied ist, stehen seit 1963 eine Vizemeisterschaft 1975 sowie in weiteren Wettbewerben zwei Finalteilnahmen im DFB-Pokal 1977 und ’79 sowie eine Halbfinalteilnahme im UEFA Cup 1979 und eine längere Periode vieler Europapokalteilnahmen in den Nullerjahren als größte Erfolge zu Buche. Seit der Gründung der Bundesliga ist der Verein fünfmal in die zweite Liga abgestiegen, durchgängig in der Bundesliga spielt der Verein aktuell seit der Saison 2013/14.

Das Stadion

Die Heimspielstätte des Hertha BSC ist seit der Gründung der Bundesliga mit wenigen kürzeren Unterbrechungen das ursprünglich für die Olympischen Spiele 1936 errichtete Berliner Olympiastadion. Mit dem optisch sehr wuchtigen Monumentalbau, eingebettet in das Berliner Olympiagelände, ist die Hertha der letzte Verein in der Bundesliga, der seine Heimspiele noch nicht in einem reinen Fußballstadion austrägt. Dies möchte die Hertha ändern. Der Verein ist sehr unzufrieden mit der Stimmung im Olympiastadion, die aufgrund der sehr luftigen, weitläufigen Bauweise des Stadions und der durchweg geringen Auslastung notorisch schwachbrüstig und dünn ausfällt. Die Hertha würde ihre Spiele stattdessen gerne vor einer atmosphärisch dichten, stimmungsvollen, im besten Sinne feurigen Kulisse in einem engen, kompakten Stadion mit steilen und nah an den Platz heranreichenden Tribünen austragen. Ihr schwebt dazu ein reines Fußballstadion mit bis zu 55.000 Plätzen vor, das der Verein unter eigener Regie und im eigenen Eigentum bauen möchte (das Olympiastadion ist nur von der Stadt Berlin gemietet) und diesen Bau auch schon seit längerem methodisch plant und politisch in Berlin vorantreibt.

Die ursprünglich geplante (und inzwischen vollkommen unrealistische) Zielmarke für den Umzug in das neue Stadion war das Jahr 2025, in dem der aktuelle Mietvertrag der Hertha für das Olympiastadion ausläuft. Eine der Kernherausforderung des Bauherrn bei einem Stadionneubau ist stets die Standortfindung. Das Jahr 2025 vor Augen, startete die Hertha diese bereits frühzeitig. Schon im Jahr 2017 legte sie eine erste umfassende, von einem Architekturbüro ausgearbeitete Standortanalyse vor, in der über 50 mögliche Standorte identifiziert und evaluiert wurden, von denen am Ende zwei mögliche Standorte als tauglich befunden übrig blieben: ein Areal im Olympiapark in Sichtweite des Olympiastadions und als Ausweichlösung ein Standort im Brandenburger Umland von Berlin.

In den fünf Jahren seit diesem Gutachten ist in dem Standortfindungsprozess, abgesehen von lebhaften Diskussionen unter Fans und viel Hin und Her in der Politik, stets begleitet von den aufmerksamen und nach Schlagzeilen lechzenden Berliner Medien, in der Sache selbst nicht mehr wirklich viel passiert. Viele weitere mögliche Standorte wurden mehr oder weniger lose diskutiert, aber nach wie vor sind das Olympiagelände und der Standort in Brandenburg die wahrscheinlichsten Standortalternativen. Ein Grund, warum der Prozess nur stotternd vorankommt, ist die Berliner Politik, von deren Wohlwollen, Unterstützung und Zustimmung in dem gesamten Projekt viel abhängt. Sie steht dem Anliegen der Hertha manchmal aufgeschlossen, manchmal ablehnend, aber meist eher passiv und mehr als interessierter Begleiter denn als echter Sponsor gegenüber – verständlicherweise, sähe sie doch ihren Hauptmieter für das Olympiastadion, der ihr jährlich gut 5 Mio. EUR für die Nutzung überweist, mutmaßlich nur höchst ungern von dannen ziehen.

Aber auch wenn unter der Haube nicht wirklich viel passiert, so ist der Prozess an der Oberfläche doch sehr volatil und dynamisch. Zuletzt sorgte die Berliner Sportsenatorin Spranger im April dieses Jahres mit dem Vorschlag für Aufsehen, man solle doch jetzt endgültig am Maifeld direkt am Olympiagelände unter dem Dach einer gemeinsamen Betreibergesellschaft von Stadt und Verein bauen und dafür solle die Hertha im Gegenzug Ihren Mietvertrag für das Olympiastadion mit der Stadt bis 2030 verlängern. Kaum war der Vorschlag geäußert, gab es auch schon Bedenken von am vorgesehenen Standort betroffenen Parteien, dem Bezirk Charlottenburg-Wilmersdorf (wo das Olympiagelände liegt) und sogar von Politikern innerhalb der Berliner Regierungskoalition, die die Finanzierungsfrage stellten. Für Details zur gesamten Chronik des Prozesses in all seinen Facetten und von Beginn an möchte ich an dieser Stelle gerne an die einschlägigen Hertha-Blogs dort draußen verweisen, aber eins scheint sicher: Das letzte Wort ist noch lange nicht gesprochen.

Hertha, Ufa, Sportfive, KKR, Windhorst und Co.

Wer das Wort „Investor“ im Zusammenhang mit Hertha BSC hört, denkt wahrscheinlich sofort an Begriffe wie „Lars Windhorst“, „Tennor“ und gegebenenfalls noch „KKR“. Aber ähnlich wie beim kürzlich hier vorgestellten Lokalrivalen Union Berlin und ihrem Investor Michael Kölmel beginnt die Geschichte der Investoren bei der Hertha bereits in den 90er Jahren mit dem Sportrechtevermarkter Ufa Sports (Ufa), einem Ableger der bekannten Ufa Film- und Fernseh-GmbH, die 1988 als erstes Privatunternehmen überhaupt die TV-Rechte an den Spielen der Bundesliga erwarb und beim Sender RTL in der Sendung „Anpfiff – die Fußballshow“ unter der Moderation von Ulli Potofski ausstrahlte. Werbung (Affiliate):

Im Jahr 1994 war eine damals perspektivlos im Mittelfeld der zweiten Liga vor sich hin dümpelnde Hertha (wieder einmal) in akute Zahlungsnot geraten und eine Insolvenz schien möglich. In dieser Situation gewährte die Ufa, die bereits 1992 die Rechte für die Vermarktung der Bandenwerbung im Olympiastadion erworben hatte und in der Fußball-Vermarktung einen vielversprechenden Wachstumsmarkt sah, der Hertha akute finanzielle Nothilfe in Form eines zinslosen Darlehens in Höhe von 4,5 Mio. Mark, wofür sie im Gegenzug die komplette werbliche Vermarktung der Hertha übernahm (Trikots, Sponsoren, Bandenwerbung, Hospitality-Leistungen) und Anspruch auf 40 % der daraus resultierenden Werbeeinnahmen des Vereins bis 2003 erwarb. Die Ufa hatte ähnliches bereits zuvor in andernen Ligen gemacht, aber noch nie in der Bundesliga. Ein Geschäftsmodell hatte die Bundesliga erreicht: Leistung einer Einmalzahlung bei Vertragsabschluss („signing fee“) oder eines zinsgünstigen Darlehens an den Klienten im Austausch für Rechte und Anteile an zukünftigen Einnahmen (Union Berlin und Kölmel lassen grüßen). Nach diesem Modell arbeitet Ufa Sports, die seit 2002 „Sportfive“ und zeitweise auch mal „Lagadère Sports“ hießen, im Wesentlichen bis heute, inzwischen in der Bundesliga engagiert bei weit mehr Vereinen als nur der Hertha (z. B. Borussia Dortmund, FC Augsburg und Bayer Leverkusen). Die Hertha aber war der „Test Case“, der „Proof of Concept“, der dieses Geschäftsmodell für die Bundesliga als viabel erkennen ließ.

Schnell drangen weitere Vermarktungsagenturen in die Bundesliga: ISPR, IMG Group/TWI, Octagon, Sportwelt, Infront … Neben der finanziellen Beteiligung kamen bei Deals wie dem zwischen der Ufa und der Hertha gerade anfangs, in den noch wilden und unregulierten 90ern, oft auch enge personelle Verbandelungen mit den Kunden hinzu. In den Jahren nach dem initialen Vertragsabschluss durchsetzte die Ufa die Führungs- und Management-Etage der Hertha mit Mitarbeitern und ihr nahestehenden Personen – der damalige Ufa-Chef Bernd Schiphorst als vielleicht namhaftestes Beispiel war von 2000 bis 2008 sogar Präsident der Hertha (Kölmel hat es bei Union immerhin zu einer Ehrenmitgliedschaft gebracht) -, sie war auf der anderen Seite mit ihrer finanziellen Unterstützung aber auch intensiv am sportlichen Wiederaufstieg des Vereins beteiligt. So konnte die Hertha allein bis zur Jahrtausendwende knapp 30 Mio. Mark in neue Spieler investieren, deren Verpflichtung zu großen Teilen aus dem finanziellen Engagement der Ufa gestemmt wurde (und die maßgeblich zu den bemerkenswerten Achtungserfolgen der Hertha in der Bundesliga um die Jahrtausendwende beitrugen, u. a. eine Teilnahme in der Champions League in der Saison 99/00, gefolgt von sieben Teilnahmen im UEFA Cup in neun Jahren). Nach mehrmaligen Vertragsverlängerungen zu zwischenzeitlich immer wieder einmal angepassten Konditionen ist die Hertha bis heute Klient des Unternehmens (Union und Kölmel grüßen ein letztes Mal), heute unter dem Namen „Sportfive“.

Der kurzfristigen Verbesserung durch den Einstieg der Ufa ungeachtet, hat der Zustand der finanziellen Prekarität die Hertha im Prinzip bis heute nie wieder verlassen. Bereits Anfang der 2000er Jahre lebte der Verein schon wieder deutlich über seine Verhältnisse. Die schwerste Krise dieser Zeit ereignete sich im Geschäftsjahr 2003/04 und folgenden und war in ihrer Tragweite für den Fortbestand des Vereins ungefähr vergleichbar mit der sich beinahe zeitgleich abspielenden Existenzkrise des BVB.

Am Ende des Geschäftsjahres 2003/04 hatte die Hertha einen Verlust von gut 5,5 Mio. EUR zu verzeichnen, der on top auf einen bis dato bereits angelaufenen Verlustvortrag von 11 Millionen Euro aufsattelte. Mit einem Bilanzverlust von somit 16,5 Mio. EUR, einem Eigenkapital von -14 Mio. EUR, liquiden Mitteln von weniger als 1 Mio. EUR und Verbindlichkeiten von 35 Mio. EUR, davon die Hälfte mit einer Fälligkeit von weniger als einem Jahr, war der Verein hoffnungslos überschuldet und akut von der Zahlungsunfähigkeit bedroht. Insbesondere die hohen laufenden Ausgaben für die Gehälter der Spieler und für Zahlungsverpflichtungen aus laufenden Leasing- und Vermarktungsverträgen (wie dem mit der Ufa) konnten nicht annähernd durch die laufenden operativen Einnahmen kompensiert werden, und das trotz der regelmäßigen Europapokalteilnahmen zu dieser Zeit. Hohe Personalkosten (rund 60% des Umsatzes für Gehälter), hohe Mieten für das Olympiastadion (damals knapp 3 Mio. EUR pro Jahr), hohe Leasingzahlungen aufgrund eines im Jahr zuvor abgeschlossenen „Sale-and-lease-back“-Geschäfts von Hospitality-Leistungen im Logenbereich des Olympiastadions, wofür die Hertha einmalig 15 Mio. EUR erhielt und dafür für fünf Jahre jährlich etwa 4,1 Mio. EUR an den Partner zurückzuzahlen hatte, plus hohe Provisionszahlungen im Bereich der Werbe-und TV-Vermarktung (5,5 Mio. EUR pro Jahr) sorgten dafür, dass ca. 80 % des Umsatzes schon verfrühstückt waren, bevor auch nur ein freier Euro für andere Dinge zur Verfügung stand. Dieser Zustand war ruinös.

Die Hertha begann im Geschäftsjahr 2004/05 (und den nachfolgenden) mit dem Ergreifen zahlreicher, in Teilen weit in den Bereich der kreativen Buchführung reichenden Maßnahmen um ihr Überleben zu kämpfen. Eine der kreativsten war die Idee, die gerade noch bis 2008 in dem Sale-and-lease-back-Geschäft blockierten Hospitality-Leistungen für die Jahre ab 2009 bis 2020 (!) als vorweggenommene zukünftige Einnahmen in Form von immateriellem Anlagevermögen zu kapitalisieren, dieses Vermögen anschließend in eine extra dafür neu geschaffene, vereinseigene Tochtergesellschaft auszugliedern und dann diese Übertragung bei der Spielbetriebs-KGaA als sonstigen betrieblichen Ertrag zu verbuchen, was ihr einen einmaligen Sonderertrag in Höhe von immerhin 28 Mio. EUR bescherte.1 Anders formuliert: Die Hertha verkaufte weit in der Zukunft liegende Einnahmen, von denen sie glaubte, dass sie in ungefähr der Höhe anfallen könnten, für 28 Mio. EUR an sich selbst.

Aber die Hertha bediente sich nicht ausschließlich kreativer Buchungstricks, um ihre Existenz zu retten. Zu den konventionelleren Maßnahmen seinerzeit gehörten die Platzierung einer Anleihe in Höhe von 6 Mio. EUR am Kapitalmarkt, die Erarbeitung eines streng aufs Sparen angelegten Businessplans in Zusammenarbeit mit KPMG, der auch eine Restrukturierung und Streckung von Bankverbindlichkeiten und Stundung von vertraglich vereinbarten Zahlungen an Geschäftspartner wie Sportfive beinhaltete, sowie der Verkauf der Anteile an der gemeinsam mit der Stadt Berlin gehaltenen Betreibergesellschaft des Olympiastadions zurück an die Stadt gegen die Verrechnung aufgelaufener Mietschulden. Unter dem Strich halfen der Hertha diese (und weitere) Maßnahmen, das Geschäftsjahr 2004/05 ohne Zahlungsunfähigkeit erklären zu müssen zu überstehen und am Ende sogar mit einem Gewinn von 11 Mio. EUR (statt einem zweistelligen Millionenverlust) daraus hervorzugehen. Auch die folgenden Geschäftsjahre überstand sie zwar oft mit neuen, satten Verlusten, aber ohne je in unmittelbare Zahlungsunfähigkeit zu geraten.

Zweifelsohne befand sich die Hertha damals in einer verzweifelten Situation und reagierte mit verzweifelten Maßnahmen, aber wie die Hertha in diese Situation kam und wie sie darauf reagierte steht plakativ und emblematisch für das Grundproblem der Hertha während des gesamten Zeitraums, den ich für diesen Artikel überblicke bis in die heutige Zeit. Das Grundübel ist ein permanenter hoher Block an Kosten für Personal, Mieten, Leasingverträge, Zinsen und Provisionszahlungen, den die Hertha jedes Jahr aufs Neue bedienen muss und den sie wie einen Mühlstein vor sich herschiebt, wofür sie regelmäßig keine ausreichend hohe Einnahmen aus dem operativen Geschäft zur Verfügung hat, weshalb sie dann zu Maßnahmen greifen muss, die heutige Zahlungen in die Zukunft verschieben bzw. in der Zukunft erfolgende Leistungen bereits heute monetarisieren. Dazu nutzt sie einen denkbar breiten Instrumentenkoffer: Sie verkauft zukünftige Hospitality-Leistungen, sie verkauft zukünftige Werberechte, sie verkauft zukünftige TV-Einnahmen – einiges davon stellenweise sogar an sich selbst -, sie verkauft Anteile an zukünftigen Transfererlösen einzelner Spieler, sie verkauft Forderungen gegen Geschäftspartner (das sogenannte Factoring), sie begibt zahlreiche Anleihen und Genussrechte (teilweise sogar in digitaler Währung), sie vereinbart Zahlungen auf Ziel, wo immer sie kann (fast kein zweiter Verein produziert so konsequent Verbindlichkeiten aus Transfergeschäften) – und so weiter und so fort. Mit jeder dieser Aktionen generiert die Hertha das heute am Tag dringend benötigte Kapital, gräbt sich aber gleichzeitig auch immer tiefer in das Loch höherer zukünftiger Ausgaben und geringerer zukünftiger Einnahmen, was dann die Notwendigkeit weiterer Aktionen dieser Art in der Zukunft nur noch wahrscheinlicher macht. Nicht einmal in der Zeit nach dem Einstieg des US-amerikanischen Private-Equity-Investors KKR, der dem Verein kurzfristig finanziell etwas Luft verschaffte (wie seinerzeit das erste Engagement der Ufa), hörte die Hertha auf, sich für das Fußball-Business unkonventioneller Methoden zu bedienen, um ihr Fußballgeschäft irgendwie am Laufen zu halten, oft gefährlich nahe am Abgrund manövrierend.

1Dies ist in der inzwischen elf Spieltage und elf Vereine umfassenden Zeit, in der ich diese Serie mache, das kurioseste Finanzierungsmanöver, das mir bisher untergekommen ist. Die DFL hat solchen quasi In-sich-Geschäften in ihrer Lizenzierungsordnung ab 2014 einen regulativen Riegel vorgeschoben.

KKR und Tennor

Nichtsdestotrotz markiert der Einstieg von KKR eine Zäsur in der Geschichte der Hertha, er teilt sie in eine Zeit vor und nach den großen Investoren, die anders als die Ufa/Sportfive, die letztlich ein Dienstleister ist, in Eigentum investieren. KKR stieg im Jahr 2014 für eine Partnerschaft, die zunächst auf sieben Jahre terminiert war, mit einem Betrag von 61,2 Mio. EUR bei der Hertha ein. Von dem Betrag entfielen 17,8 Mio. EUR auf den Erwerb von 9,7 % der Kommanditaktien der Spielbetriebs-KGaA der Hertha, etwa 36 Mio. EUR auf ein variabel gemäß dem wirtschaftlichen Erfolg der Hertha verzinstes, in Eigenkapital wandelbares Genussrecht, das am Ende des Vertrags in voller Höhe plus Zinsen zurückzuzahlen war oder alternativ von KKR in einem definierten Zeitraum gegen weitere Kommanditanteile in Höhe von bis zu 33 % gewandelt werden konnte, und etwa 7 Mio. EUR auf ein signing fee ohne Gegenleistung. Das Geld von KKR nutzte die Hertha vor allem, um ihre langfristigen Bankverbindlichkeiten weitgehend abzubauen, einen Teil der Anteile an den jährlichen Erlösen aus der DFL-TV-Zentralvermarktung, die sie an Sportfive verkauft hatte, zurückzukaufen (ja, Sportfive erweiterte sein Engagement bei der Hertha irgendwann auch auf den TV-Bereich) und das Eigenkapital, das vorher negativ war, wieder in den positiven Bereich zu heben. In den Jahren danach produzierte die Hertha trotz der Gelder von KKR häufig weitere Verluste im hohen einstelligen Millionenbereich und bedurfte unter anderem der Emission weiterer Genussrechte in Höhe von insgesamt 12 Mio. EUR, eines weiteren, stufenweisen Verkaufs weiterer ca. 3,1 % der Anteile an der Spielbetriebs-KGaA an KKR für insgesamt 9 Mio. EUR und der Aufnahme neuer Bankverbindlichkeiten in Höhe von 10 Mio. EUR, um sich finanziell über Wasser zu halten.

Dann kam Tennor. Im November 2018 kaufte die Hertha von KKR den Anteil von ca. 13 % an der Spielbetriebs-KGaA und die Option für 71,2 Mio. EUR zurück, drei Jahre vor dem Ende der ursprünglich vereinbarten Vertragslaufzeit und ganz offenkundig bereits in Vorbereitung auf das nur wenige Monate später erfolgende Investment der Tennor Holding von Lars Windhorst. Die für den Rückkauf benötigten 71,2 Mio. EUR finanzierte sie durch die Begebung einer Anleihe von 40 Mio. EUR mit einer Laufzeit von fünf Jahren zu 6,5 % Zinsen pro Jahr an eine Gruppe institutioneller Anleger, eine Vorauszahlung von Partnern auf zukünftige Sponsoring- und Hospitality-Leistungen in Höhe von 20 Mio. EUR, Bankkredite in Höhe von 10 Mio. EUR und den Rest aus dem operativen Cashflow aus dem Alltagsgeschäft. Nur sieben Monate später, im Juni 2019, übernahm die Tennor Holding B. V. 37,5 % der gerade erst wieder vollständig durch den e. V. zurückgekauften Anteile an der Hertha BSC GmbH & Co. KGaA plus Optionen auf weitere 12,4 % für einen Kaufpreis von 125 Mio. EUR, den Tennor sofort und in voller Höhe einzahlte. Schon im November desselben Jahres (d. h. fünf Monate später) zog Tennor die Option und erwarb die optierten 12,4 % an der Spielbetriebs-KGaA für weitere 99 Mio. EUR. Im Geschäftsjahr 20/21 folgte der Erwerb weiterer 16,6 % für 150 Mio. EUR. Nach einer Wertberichtigung hält Tennor seitdem 64,7 % der Anteile (statt 66,6 %) für insgesamt 374 Mio. EUR in drei Tranchen, was einer Gesamtbewertung des Clubs von 578 Mio. EUR entspricht (bei KKR waren es damals knapp 230 Mio. EUR).

Was machte die Hertha mit diesem Geld?

Die Finanzkennzahlen

Seit dem Geschäftsjahr 2017/18 veröffentlicht die DFL jedes Jahr im Zuge einer Transparenzverpflichtung eine Reihe wesentlicher Finanzkennzahlen der Bundesligavereine. Einige ausgewählte davon für Hertha BSC sind (Angaben in EUR):

In der Detailanalyse der Finanzkennzahlen der Vereine konzentriere ich mich an dieser Stelle stets auf den Zeitraum, den die DFL zentral veröffentlicht, um eine bessere wechselseitige Vergleichbarkeit der Analysen zu ermöglichen. Dieser Zeitraum (Geschäftsjahre 17/18 bis 20/21) wird bei der Hertha zeitlich stark von der Phase des Tennor-Investments überlagert, das viele der hier von mir typischerweise diskutierten Zahlen wesentlich beeinflusst. Nimmt man das Tennor-Investment als Grundlage, fällt in diesem Kontext beim Blick auf obiges DFL-Tableau sofort der Übergang von -62 Mio. EUR Eigenkapital im Geschäftsjahr (GJ) 2017/18 – ein in Zeiten wohlgemerkt noch vor COVID-19 nahezu grotesker Minuswert, den selbst die für Fußballvereine typischen hohen stillen Reserven im Kader zu jener Zeit nur um das knapp Zweifache überdeckten und der über 50 Mio. vor dem zweitschlechtesten Wert der Liga, Union Berlins -9,2 Mio. EUR lag – zu +8 Mio. EUR im Jahr danach auf. Der erste Effekt von Tennors 125 Mio. war also eine dringend benötigte Aufstockung des Eigenkapitals in den nun immerhin wieder einstelligen positiven Millionenbereich, der zweite eine unmittelbare Anhebung der liquiden Mittel von einem Wert nahe der Nulllinie auf 78 Mio. EUR (von welcher reichhaltigen Fülle sie im GJ 21/222 wieder auf knapp 11 Mio. EUR zusammengeschrumpft sind).

Als erste Amtshandlung nach Tennors Einstieg kündigte die Hertha sämtliche zwischen 2007 und 2017 begebenen und noch laufenden Genussrechte in Höhe von insgesamt 17 Mio. EUR und zahlte deren Halter aus. Dann begann sie ihre Verbindlichkeiten bei Kreditinstituten in Höhe von ca. 20 Mio. EUR sukzessive auf Null zurückzuführen (wo sie bis heute geblieben sind). Im sportlichen Bereich begann sie umgehend, großflächig in neue Spieler zu investieren, allein zur Saison 19/20 flossen dafür gut 110 Mio. EUR (i. W. in die Transfers von Matheus Cunha, Krzysztof Piatek, Dodi Lukebakio, Lucas Tousart, Santiago Ascacíbar und Eduard Löwen). In den Zahlen ablesbar ist diese Transferoffensive im Anstieg des Personalaufwands von (prä Tennor) 62 Mio. EUR im GJ 18/19 auf (post Tennor) 82 Mio. in 19/20, 93 Mio. in 20/21 und 97 Mio. EUR im GJ 21/22, ein Wachstum von gut 30 % unmittelbar und 50 % in vier Jahren. Dieser sprunghafte Anstieg wurde allerdings nicht von einem zeitgleichen proportionalen Aufwuchs der Umsätze begleitet, so dass die Personalaufwandsquote, eine kritische Größe zur Beurteilung der wirtschaftlichen Effizienz eines Fußballvereins, von sehr guten 44 % im Geschäftsjahr 18/19 über zwischenzeitlich 90 % im Geschäftsjahr 20/21 auf inzwischen ca. 68 % im Geschäftsjahr 21/22 gestiegen ist. 90 % waren unfinanzierbares Championship-Niveau, mit 68 % liegt die Hertha nahe an der oberen Grenze dessen, was die UEFA empfiehlt und ist auch im innerdeutschen Branchenvergleich eine Quote, die am oberen Rand des Konkurrenzfeldes angesiedelt ist und nur für die wenigsten Vereine wirtschaftlich auf Dauer tragbar sein dürfte.

Zu diesen wenigsten dürfte die Hertha kaum gehören. War es in der Vergangenheit vor allem der große Block hoher regelmäßig wiederkehrender, fester Zahlungsverpflichtungen, der die Hertha daran hinderte, mit ihren Umsätzen schon bei einer Personalaufwandsquote von weniger als 50% die Gewinnzone zu erreichen, so hat der Einstieg von Tennor der Hertha zwar ermöglicht, diesen Kostenblock etwas zu reduzieren, er hat aber gleichzeitig auch dafür gesorgt, dass sie in Sachen Personalpolitik alle Zurückhaltung hat fahren lassen.

Dazu noch einmal ein Blick auf das obige Finanztableau. Neben den -63 Mio. EUR Eigenkapital stechen unmittelbar die beiden extrem hohen negativen Jahresergebnisse von -53 und -78 Mio. EUR in den Geschäftsjahren 19/20 und 20/21 ins Auge. Schon die -26 Mio. EUR im GJ 18/19 reichten für Platz zwei in jenem Jahr (hinter dem VfL Wolfsburg), die -53 Mio. EUR im Geschäftsjahr 18/19 waren ein neuer Bundesligarekord und die -78 Mio. im Jahr danach waren es erneut. Noch nie hatte ein deutscher Verein in einer solchen Dichte solch hohe Verluste geschrieben, und schon gar nicht gleich zweimal in Folge in neuer Rekordhöhe. Im nicht abgebildeten Geschäftsjahr 21/22 schaffte es die Hertha, mit sage und schreibe -80 Mio. EUR Verlust diesen Rekord sogar ein drittes Mal in Folge in neue, nie zuvor in der Bundesliga erreichte Höhen zu führen. In den vier Geschäftsjahren seit Tennors Einstieg hat die Hertha Verluste von insgesamt 237 Mio. EUR angehäuft. Von Tennors 374 Mio. EUR Einlage in das Eigenkapital der Hertha sind gegenwärtig (GJ 21/22) noch 29,5 Mio. EUR übrig. Wie ist das möglich? Was war passiert?

Gewinn = Umsatz – Kosten. Genau wie der Umsatz fast aller anderen Vereine hat auch der der Hertha in der Zeit der Pandemie massiv gelitten. An pandemiebedingt einbrechenden Umsätzen können auch hunderte Millionen Euro eines Investors nichts ändern. Ich schätze, dass die Hertha durch die Pandemie überschlägig in der Größenordnung von 50 bis 70 Mio. EUR an Umsatz in den GJ 19/20 und 20/21 zusammengenommen verloren hat. Damit ist der Boden für hohe Verluste in diesen Geschäftsjahren auf der Umsatzseite schon einmal bereitet. Fehlen noch die Kosten. Hier können hunderte Millionen Euro in der Tat helfen, denn sie erlauben es, manche finanziellen Altlasten in einem großen Streich abzutragen und somit gewisse laufende Kosten zu reduzieren, das ist positiv. Was sie aber auch können: Dem plötzlich im Geld schwimmenden Verein hohe Investitionen in das Spielerpersonal erlauben. Und von dieser Möglichkeit hat die Hertha weidlich Gebrauch gemacht.

Neue Spieler produzieren Kosten durch ihre Gehälter und die Abschreibungen auf ihren Transferwert (der Transfer selbst ist kostenneutral). Im Fußballgeschäft ist es aufgrund der dort herrschenden Rahmenbedingungen so, dass Fußballspieler, grob gesagt, in der Regel die längste Zeit ihrer aktiven Karriere fast von alleine an Marktwert gewinnen oder ihn wenigstens halten. Hat ein Verein also hohe Abschreibungen auf einen Spieler, so kann er in der Regel damit rechnen, dass er mit jeder getätigten Abschreibung in gleicher Höhe stille Reserven im Anlagevermögen aufbaut, denn der Marktwert des Spielers sinkt nicht parallel zu seinem Buchwert, der mit jeder weiteren Abschreibung der Null ein Stück näher kommt, sondern bleibt stabil und erhöht sich oft sogar noch. Möchte ein Verein seine Abschreibungen also wieder verdienen, muss er im Zweifelsfall einfach den betreffenden Spieler weiterverkaufen und steht in der Summe über den Lebenszyklus des Spielers bei sich im Verein bei plus minus Null da oder macht sogar noch einen Gewinn, wenn er den Spieler für einen höheren Preis verkaufen kann, als er einst für ihn bezahlt hat.

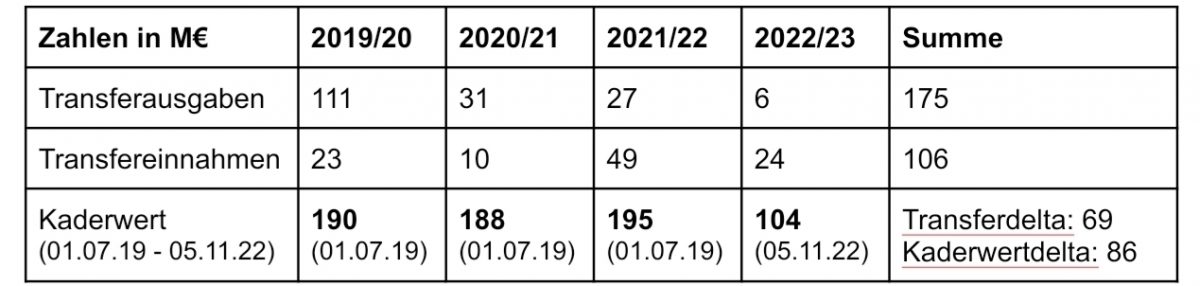

Hier ein Blick auf die Einnahmen und Ausgaben für Spieler und die Marktwertentwicklung des Kaders der Hertha seit dem Einstieg von Tennor bis heute (Daten von transfermarkt.de).

Man sieht am Verhältnis der Einnahmen zu den Ausgaben sowie dem von transfermarkt.de geschätzten Spielerwerten, dass die normalen Logiken, nach denen sich Spielerwerte und Transferbilanzen von Fußballvereinen im Zeitablauf entwickeln, bei der Hertha nicht greifen. So hat es die Hertha geschafft, seit dem Einstieg von Tennor im Juni 2019 ungefähr 70 Mio. EUR mehr für neue Spieler auszugeben als durch ihren Verkauf einzunehmen – und gleichzeitig den Wert ihres Kaders dennoch um ungefähr 85 Mio. EUR zu reduzieren. Anders gesagt: Sie hat Spieler zu Preisen oberhalb ihres echten Marktwertes eingekauft (und mutmaßlich auch zu Gehältern oberhalb ihres echten Marktwertes eingestellt), die dann hohe, gewinnschmälernde Abschreibungen produziert haben (plus Gehaltsaufwand), aber gleichzeitig auch an Marktwert verloren haben, so dass sie hier keine stillen Reserven aufgebaut, sondern nicht nur in den Büchern, sondern auch ganz real an Werten massiv eingebüßt hat.3 In der Summe haben die Abschreibungen auf die Spielerwerte und der Personalaufwand der Hertha alleine in den Jahren seit Tennors Einstieg in jedem Geschäftsjahr zwischen 100 und 150 % des jeweiligen Umsatzes ausgemacht. Bei solchen Zahlenkonstellationen sind hohe Verluste nahezu unausweichlich.

Die Hertha hat seit dem Tennor-Einstieg kein glückliches Händchen mit ihren Spielern. Sie hat zu schnell zu viele Spieler mit zu hohen Gehältern für zu hohe Preise eingekauft, die jetzt den Kader aufblähen und mit ihren Gehältern und hohen Abschreibungen das Ergebnis verhageln, die sie aber auch nicht wieder guten Gewissens verkaufen kann, da diese Spieler ihren Einstandspreis momentan aller Wahrscheinlichkeit nach nicht mehr einspielen werden. Und wie ein Aktienbesitzer, der bei fallenden Kursen die Realisierung des Verlust im Moment des tatsächlichen Verkaufs scheut, so hält die Hertha an ihren Spielern fest, statt sie aus ihrer Sicht zu billig zu verkaufen und verleiht sie, um sie wenigstens mit ihren Gehältern von der Payroll zu bekommen.

Der aktuelle Jahresabschluss für das Geschäftsjahr 21/22 ist gerade erst vor wenigen Tagen veröffentlicht worden, schon vor einiger Zeit hat Lars Windhorst erklärt, sich mit seinem Investment von der Hertha lösen zu wollen. Die finanzielle Entwicklung der Hertha war damit nicht nur in den letzten Jahren voller spannender Wendungen und Entwicklungen, sie wird es auch weiterhin bleiben. Die hier angestellten Analysen sind daher notwendigerweise ebenso vorläufig, wie sie höchstens ausschnittartig sein können. Eine tiefergehende Analyse von Eigenkapitalquoten, Liquiditätsgraden, Verschuldungsgraden und dergleichen mehr für die Hertha scheint zum gegenwärtigen Zeitpunkt wenig ergiebig. Die Eigenkapital-Quote ist gegenwärtig mit 25% für Hertha-Verhältnisse erstaunlich hoch, die Liquidität 1. Grades (kurzfristige Verbindlichkeiten/Kasse) mit knapp 30 % bei einem akzeptablen Wert, jedwede Rentabilitätskennzahl muss aufgrund der hohen negativen Jahresergebnisse notwendigerweise vernichtend ausfallen, aber was heißt all das schon? Windhorst will gehen, die Situation ist volatil. Die nächste große finanzielle Hürde, die die Hertha abgesehen von der nicht prognostizierbaren Entwicklung rund um Tennor nehmen muss, ist unausweichlich feststehend die Rückzahlung der 40-Mio.-EUR-Anleihe, die im November 2023 ausläuft. Mit der Geschwindigkeit, mit der die Hertha momentan (und eigentlich schon immer) ihr Geld verbrennt und inmitten ihrer unsicheren Zukunft wird dies eine große Herausforderung. Aber solche hat es in der Vergangenheit für die Hertha viele gegeben und noch immer hat sie einen Weg gefunden, in höchster Not dann irgendwie doch noch zu überleben. Warum nicht auch diesmal?

2Das GJ 21/22 ist von der Hertha vor wenigen Tagen publiziert worden, aber in den Finanzkennzahlen der DFL noch nicht enthalten. Ich werde mich im Folgenden an einigen Stellen darauf beziehen.

3Eine noch schlechtere bzw. ähnlich schlechte Kombination von Transfer-Netto und Kaderwert-Entwicklung haben über denselben Zeitraum nur der FC Schalke, Borussia Dortmund und der VfL Wolfsburg.

Trikotsponsor, Ausrüster, DFL-TV-Einnahmen

Trikotsponsor

Der Trikotsponsor von Hertha BSC ist seit 2021 das Berliner Gebrauchtwagenhändler-Start-up Autohero, das jährlich ca. 8 Mio. EUR an die Hertha überweisen soll. Der Vertrag läuft noch bis in den Sommer 2023. Autohero folgt auf homeday, das ein halbes Jahr den durch einen vorzeitigen Ausstieg von Tedi frei gewordenen Platz auf der Brust nutzte. 8 Mio. EUR sind eine akzeptable Summe für die Hertha, mit der sie in der Gruppe der auf die ganz großen Spieler folgenden Vereine liegt, die ihre Eigenschaften als Hauptstadtclub, Traditionsverein, aber gleichzeitig auch Chaosclub, Club mit sportlich permanent enttäuschenden Leistungen und das graue-Maus-Image irgendwie in nur einer Zahl zu greifen versucht.

Ausrüster

Ausrüster der Hertha ist seit der Saison 99/00 der US-amerikanische Sportartikelhersteller Nike, dessen Vertrag aktuell bis ins Jahr 2025 läuft. Nike soll der Hertha ca. 4 Mio. EUR pro Jahr überweisen, womit sie sich im Mittelfeld der Bundesliga wiederfindet.

DFL-TV-Einnahmen

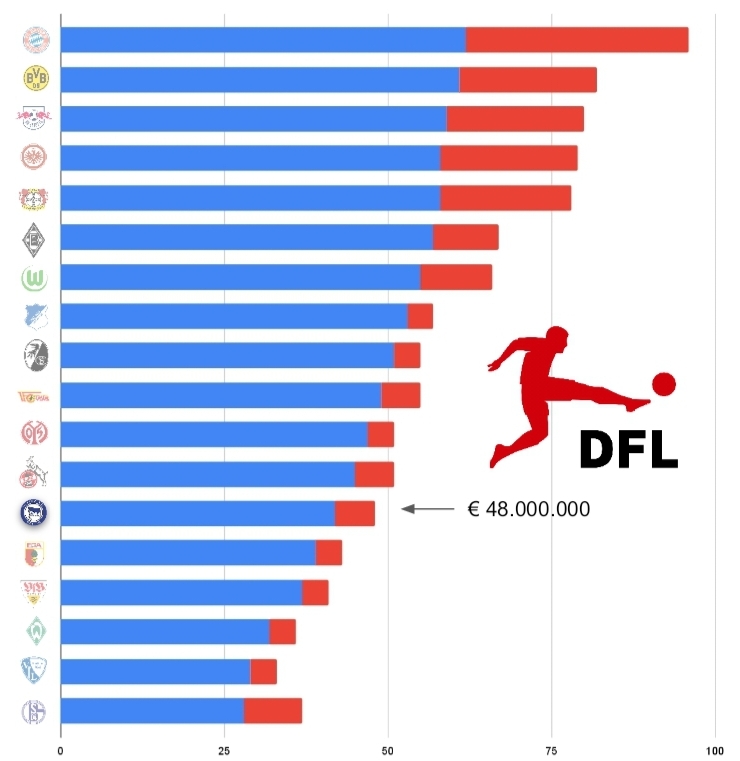

Aus den Ausschüttungen der TV-Zentralverteilung der DFL erhält Hertha BSC in der laufenden Saison planmäßig 48 Mio. EUR, womit sich der Verein im unteren Mittelfeld der Liga einsortiert. Wie gewohnt bildet dieser Wert den sportlichen Gegenwert der Vereine für ihr Geld in den letzten Jahren konstruktionsbedingt ziemlich akkurat ab.

Der Vergleich mit dem FC Bayern

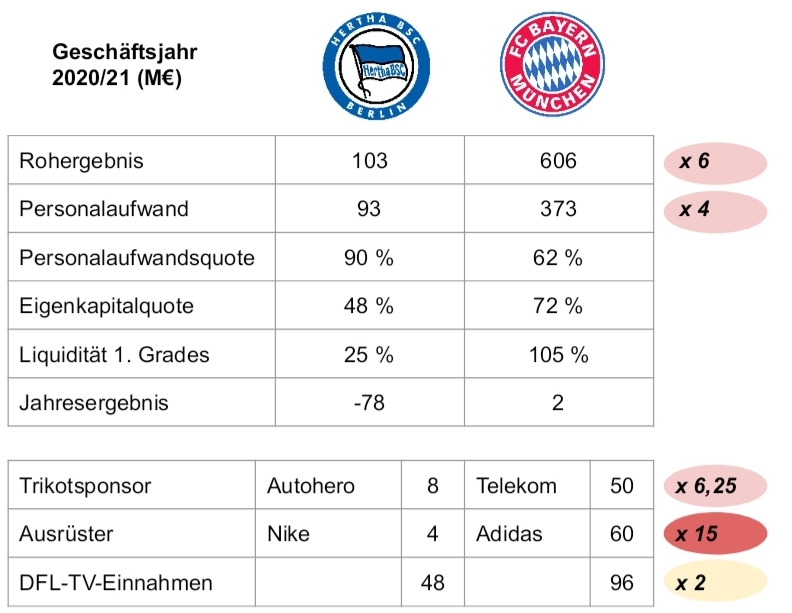

Wenn man sich vor Augen führt, dass die Hertha in den letzten drei Geschäftsjahren 374 Mio. EUR an gegenleistungslosem Eigenkapital zugeführt bekommen hat, und das inmitten einer Pandemie, sind die Unterschiede zwischen beiden Vereinen in fast allen Belangen enorm.

Transfers

Die Transfers zur Saison 22/23

Hertha BSC verzeichnete vor der laufenden Saison immerhin 12 Zugänge und sagenhafte 19 Abgänge, davon etwas mehr als die Hälfte Leihen oder ablösefreie Abgänge. Trotzdem gab der Verein insgesamt nur 6 Mio. EUR aus und nahm 24 Mio. EUR ein (alle Zahlen und Daten zu den Transfers wie immer von transfermarkt.de). Hier einige Transferhighlights:

Im Kaderwertvergleich zwischen Hertha BSC und den Bayern sind die Bayern wie gehabt sehr weit vorne. Letzte Woche habe ich an dieser Stelle Mainz 05 porträtiert. Deren Kader wurde aktuell mit demselben Wert taxiert wie der der Hertha und am 01.07.2019 mit einem um 30 Mio. EUR geringeren, hat den Mainzern der Nettobilanz der letzten Jahre aber gleichzeitig wesentlich höhere Gewinne beschert.

Die Gehälter der Herthaner Spieler werden wie üblich nicht vom Verein veröffentlicht, aber laut einschlägigen Datenbanken wie capology oder salarysport zählen zu den Bestverdienern unter anderem Suat Serdar, Lucas Tousart, Davie Selke, Dodi Lukébakio und Vladimír Darida, die zwischen 3 und immerhin 4 Mio. EUR pro Jahr verdienen sollen, was im Vergleich mit den Bayern zwar wenig ist, aber für einen Verein mit dem finanziellen Profil der Hertha schon anständig, gerade weil es neben den genannten noch eine erkleckliche Anzahl weiterer Spieler gibt, die in diesem Bereich verdienen sollen.

Transferflüsse zwischen Hertha BSC und den Bayern

Der Spielerverkehr zwischen Hertha BSC und dem FC Bayern ist zwar an Namen arm, aber an Geschichten, Anekdoten und Schicksalen reich. Sebastian Deisler, Nico Kovac, Sinan Kurt, Thomas Kraft, … In diesen Tagen am meisten Aufmerksamkeit erregt aber wohl das Schicksal Ali Daeis, der aufgrund seiner Unterstützung der Proteste gegen das Regime im Iran Anfang Oktober mutmaßlich von der Polizei festgenommen wurde und seitdem aus dem öffentlichen Leben verschwunden ist.

Der sportliche Ausblick auf die Begegnung am Wochenende

…entfällt ausnahmsweise. Ich hoffe, Ihr habt das Spiel genossen.

Euch gefällt der Artikel? Ihr habt was zu meckern oder anzumerken? Kommt doch zu uns in die Kurve (kurve.miasanrot.de) und diskutiert mit! Wir haben eine lebendige community und Fans aller Vereine sind herzlich willkommen. Kritik und Lob gerne auch an mich persönlich unter alpe@uni-muenster.de

Die vorherigen Ausgaben dieser Serie befinden sich hier: VfL Bochum, Borussia Mönchengladbach, 1. FC Union Berlin, VfB Stuttgart, FC Augsburg, Bayer Leverkusen, Borussia Dortmund, SC Freiburg, TSG Hoffenheim, 1.FSV Mainz 05.