Werder Bremen: Wirtschaftlicher Steckbrief vor den Bayern

442 Millionen EUR statt Aufstellung 4-4-2, Hauptsponsor statt Hauptrivale lautet das Motto. Die Meisten kennen die sportlichen Profile der Gegner der Bayern, aber wie steht es eigentlich um ihre wirtschaftliche Situation? Wie viel Geld erlösen die Vereine von ihrem Hauptsponsor? Von ihrem Ausrüster? Von der DFL? Machen sie Verluste oder Gewinne und wie investieren sie ihr Geld? In Steine? In Beine? Und wie stehen sie eigentlich im Vergleich zum FC Bayern da? Nach einem Blick auf die Zahlen schließt der Artikel mit einem kurzen Ausblick auf das Sportliche (welcher diese Woche genau wie der nächste Woche für Schalke leider entfällt. Es ist mir aus Gründen der Zeit und Gewissenhaftigkeit der Arbeit schlicht nicht möglich, zwei dieser Artikel pro Woche zu produzieren. Ich bitte um Nachsicht.)

Die Eckdaten

Der „Sport-Verein „Werder“ v. 1899 e. V.“ (Werder Bremen, Werder, SVW) wurde 1899 als reiner Fußballverein unter dem Namen FV Werder Bremen gegründet und zwar genau wie die letzte Woche hier vorgestellte Hertha ebenfalls von fußballbegeisterten Jugendlichen. Anders jedoch als bei der Hertha stammt der Vereinsname nicht von einem Ausflugsdampfer oder etwa wie beim BVB von der Plakette einer Bierbrauerei, sondern ist der norddeutsche Begriff für eine Insel, die inmitten eines Flusses liegt (eine sogenannte „Werder“). Bis 1919 blieb der Verein ein reiner Männerverein, dann öffnete er sich auch für Frauen. Im Jahr 1920 ergänzte er sein Sportangebot um Leichtathletik, Schach, Tennis und sogar Baseball und Cricket und änderte sein Präfix konsequenterweise von Fußball-Verein zum heutigen Sport-Verein (SV). Heutzutage ist der Verein neben dem Fußball in den Sportarten Handball, Tischtennis, „Turnspiele und Gymnastik“, Leichtathletik und Schach aktiv. Werder Bremen hat gegenwärtig ca. 40.000 Mitglieder und ist damit – Überraschung! – der größte Sportverein im Bundesland Bremen.

Der wirtschaftliche Geschäftsbetrieb des Sport-Verein „Werder“ v. 1899 e. V., insbesondere der Mannschaften im Fußball, Handball, Tischtennis und Schach – wobei der Schwerpunkt deutlich auf dem Fußball liegt -, ist seit 2003 in die Spielbetriebsgesellschaft „SV Werder Bremen GmbH & Co KG auf Aktien“ ausgegliedert. Deren alleinige Komplementärin und persönlich haftende Gesellschafterin ist die „Werder Verwaltungs GmbH“, die in der KG auf Aktien (KGaA) von den Kommanditaktionären nicht abberufen werden kann und dort auch weitgehend autonome Entscheidungsbefugnis hat. Diese Verwaltungs-GmbH wiederum ist zu 100 % im Eigentum des e. V., womit die Einhaltung der 50+1-Regel gewährleistet ist. Der e. V. ist auch alleiniger Kommanditktionär der KGaA und hält alle Anteile.

Die Geschäftsführung der Spielbetriebs-KGaA setzt sich zusammen aus dem studierten Wirtschaftswissenschaftler Klaus Filbry für den kaufmännischen Bereich, dem Sozialversicherungsfachangestellten und ehemaligen Werder-Profi Frank Baumann für den Bereich Fußball, dem Rechtsanwalt Dr. Hubertus Hess-Grunewald für den Bereich Sport und dem Rechtsanwalt Tarek Bauer für den Bereich Personal und Organisation. Dr. Hess-Grunewald ist ebenfalls Präsident des e. V. und steht einem insgesamt elf Mitglieder umfassenden Präsidium vor.

Sportlich ist der SVW eines der Dickschiffe der Bundesliga: Gründungsmitglied, Teilnehmer in 58 von 60 möglichen Spielzeiten (geteilter erster Platz mit den Bayern), zweitmeiste Bundesligaspiele nach den Bayern, Dritter der ewigen Tabelle, vierfacher deutscher Meister, siebenfacher Vizemeister, sechsfacher DFB-Pokal-Sieger. In Europa einmal Sieger im Europapokal der Pokalsieger, dazu drei UEFA-Cup-Finalteilnahmen. Die letzte längere Phase größeren sportlichen Erfolgs fiel in die Nullerjahre, seitdem findet sich der Verein in der Saisonabschlusstabelle häufiger auf einem Platz in der zweiten als der ersten Tabellenhälfte wieder, 2021 ging es sogar einmal kurzzeitig für eine Saison in die zweite Liga, das zweite Mal in der Vereinsgeschichte.

Weniger glorreich als seine Bundesligabilanz ist die Geschichte des SV Werder Bremen während der Zeit des Nationalsozialismus. Hier tun sich erstaunliche Parallelen zu dem hier vor einiger Zeit von mir porträtierten VfB Stuttgart auf, und nicht umsonst gilt Werder Bremen neben dem FC Schalke und dem VfB Stuttgart als einer der drei nationalsozialistischen Vorzeigevereine Deutschlands während der Zeit des „Dritten Reichs“. Bereits kurz nach der Machtergreifung der Nazis 1933 wurde die Vereinsstruktur streng auf das Führerprinzip umgestellt, das Amt des Präsidenten erhielt weitgehende Handlungsvollmachten. Der damalige Amtsinhaber hob das nationale Herz des Vereins hervor, das der Verein ja schon immer vertreten habe und schon bald begannen die Spieler, vor ihren Begegnungen den Hitlergruß zu zeigen und Juden wurden als Mitglieder ausgeschlossen und nicht mehr zugelassen. Dazu bemühte der Verein sich, mit Kameradschaftsabenden unter seinen Mitgliedern das „deutsche Denken, Fühlen und Handeln“ zu festigen, und regelmäßig stellte er seine „Bremer Kampfbahn“ (wie das Weserstadion während der Nazizeit hieß) und andere Vereinsörtlichkeiten für Propagandamaßnahmen und Veranstaltungen der Nazis zur Verfügung. Zwischen 1935 und ’45 feierte der Verein viele sportliche Erfolge, die wesentlich darauf zurückzuführen sind, dass das NS-Regime seine besten Athleten gezielt zum SV Werder schickte, um dort von einem linientreuen Partner ihre körperlichen Fitness und Wehrtauglichkeit stärken zu lassen.1

Die Heimspielstätte des SV Werder Bremen ist das „Wohninvest Weserstadion“, dessen Wurzeln bis ins Jahr 1909 zurückreichen, als es unter anderem Namen und in anderem baulichen Zuschnitt, aber schon am heutigen Ort errichtet wurde. Weserstadion hieß das Stadion seit 1930 und bis 2019, seither heißt es Wohninvest Weserstadion, nachdem der baden-württembergische Immobilienkonzern Wohninvest die Namensrechte für 3 Mio. EUR jährlich für zehn Jahre erworben hatte und das Stadion mit seinem Namen versehen durfte. Das Weserstadion befindet sich im Eigentum der „Bremer Weser-Stadion GmbH“ (BWS), einer Betreibergesellschaft, an der die Stadt Bremen und die Bremer Spielbetriebs-KGaA jeweils zur Hälfte beteiligt sind. Für das Grundstück des Stadions ist der Gesellschaft von der Stadt Bremen im Jahr 2002 ein Erbbaurecht über 30 Jahre bestellt worden, das inzwischen bis 2057 verlängert wurde.

Das Weserstadion erfuhr in seiner langen Geschichte zahlreiche größere und kleinere Umbauten, Erweiterungen, Sanierungen, und Erneuerungen. Der letzte größere Umbau erfolgte zwischen 2008 und 2011 und verwandelte das vormalige Allzweck-Stadion in ein reines Fußballstadion. Der Umbau kostete ungefähr 76,5 Mio. EUR und war damit schlussendlich ca. 25 % teurer als geplant. Die im Wesentlichen für diesen Umbau aufgenommenen Verbindlichkeiten bei Kreditinstituten dominieren die Jahresabschlüsse der BWS bis heute. Sie liegen immer noch bei ca. 60 Mio. EUR und belasten die Gesellschaft jedes Jahr mit Kosten i. H. v. ca. 6,5 Mio. EUR in Zins und Tilgung, was fast die gesamten Einnahmen auffrisst, womit das Stadion für Werder Bremen unter dem Strich kaum Gewinne produziert und sogar im Gegenteil über die Stadionmiete eine regelmäßige finanzielle Belastung darstellt.

1In der Vereinschronik des SVW auf seiner Vereinshomepage widmet sich der Verein ausführlich seiner Geschichte in der Nazizeit, informiert und stellt viele weiterführende Links zur Verfügung. Ich kann diese Seite allen Interessierten als erste Anlaufstelle nur empfehlen.

Die Finanzkennzahlen

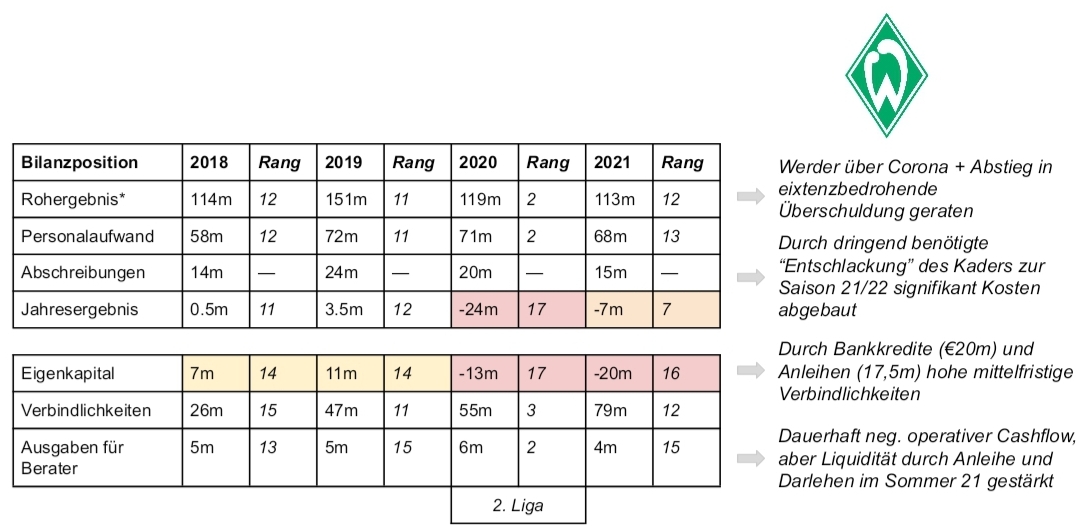

Seit dem Geschäftsjahr 2017/18 veröffentlicht die DFL jedes Jahr im Zuge einer Transparenzverpflichtung eine Reihe wesentlicher Finanzkennzahlen der Bundesligavereine. Einige ausgewählte davon für Werder Bremen sind (Angaben in EUR):

Quelle: DFL-Finanzkennzahlen

Der Bremer Drahtseilakt und seine Genese

Zunächst ein Blick zurück: Schaut man auf die Jahresabschlüsse des SVW in den Jahren vor COVID-19, zeigt sich ein Verein, der sein Geschäft finanziell extrem „auf Kante genäht“ hat. Wollte man es positiv ausdrücken, nutzte er jedes Jahr die finanziellen Spielräume, die ihm sein Umsatz gewährleistete, maximal effizient aus, legte keinen Euro zu viel ungenutzt in die Kasse oder „verschwendete“ ihn in die Erhöhung des Jahresergebnisses. Weniger wohlwollend ausgedrückt, vollführte Werder Bremen einen einzigen, fortgesetzten finanziellen Drahtseilakt, stets nur einen Fehltritt entfernt vom Sturz in die Verlustzone und, schlimmer noch, sogar die Insolvenz.

Der Zeitraum dieses Drahtseilakts begann ungefähr zur Wende des letzten Jahrzehnts. Der Verein kam aus einer langen sportlich sehr erfolgreichen Phase, hatte in den acht Spielzeiten zwischen 2004/05 und 2010/11 siebenmal in der Champions League und einmal in der Europa League gespielt, Top-4-Platzierungen in der Bundesliga waren der Normalfall, 2004 gab es sogar eine Meisterschaft zu feiern. Der sportliche Erfolg schlug sich in den Bilanzen nieder, der Umsatz verdoppelte sich während der zweiten Hälfte der Nullerjahre auf regelmäßig 120 bis 130 Mio. EUR pro Jahr, es gab positive Jahresergebnisse mit Umsatzrenditen zwischen 1 und knapp 10 %, das Eigenkapital wuchs und wuchs und erreichte einen Höchststand von 41 Mio. EUR bei einer sehr guten Eigenkapitalquote von 54 % im Geschäftsjahr 10/11. Langfristige Darlehen gab es keine, gleichzeitig wurden fast die gesamten kurzfristigen Verbindlichkeiten durch den Bestand an liquiden Mitteln abgedeckt, der Verein war hochliquide. Werder Bremen konnte zwar wirtschaftlich dem Branchenprimus FC Bayern nicht das Wasser reichen – die jährliche Umsatzdifferenz betrug ungefähr 100 % -, aber sie betrug eben auch „nur“ 100 % und verweilte dort größenordnungsmäßig über mehrere Jahre, statt wie später von von Jahr zu Jahr deutlich und mit zunehmender Geschwindigkeit anzuwachsen. Kurzum, der SV Werder Bremen war wirtschaftlich stabil, liquide und sogar auf kleiner Flamme rentabel.

Dann verließ den Verein der sportliche Erfolg und mit ihm auch das Geld und es beginnt der finanzielle Drahtseilakt. Die Saison 10/11 ist die bis heute letzte, in der Werder Bremen in einem der UEFA-Europapokal-Wettbewerbe vertreten war. Ab diesem Zeitpunkt sinkt der jährliche Umsatz schlagartig um ca 25 %2, oft bleibt er zweistellig (< 100 Mio. EUR) und das erste Mal, dass er an die Nullerjahre anschließen und wieder die Marke von 120 Mio. EUR durchbrechen kann, ist im Geschäftsjahr 16/17 – sechs Jahre später (übrigens ganz wesentlich dank des zu der Saison in Kraft tretenden neuen TV-Vertrags der DFL, der dem Verein ein Umsatzplus von gut 17 Mio. EUR in jenem Jahr einbrachte). Aber während der Umsatz schlagartig und dauerhaft um 25 % fällt, reduziert der Verein seine Ausgaben nicht in gleicher Geschwindigkeit proportional. So schreibt er beginnend mit dem Geschäftsjahr 11/12 viermal in Folge teils satte Verluste (-14, -9, -10, -6 Mio. EUR), die das Eigenkapital auf einen Tiefpunkt von 2 Mio. EUR und die Eigenkapitalquote auf 5% zusammenschmelzen lassen. Parallel dazu ist die Zahlungsfähigkeit in jedem Jahr aufs Neue gefährdet, oft verfügt der Verein über liquide Mittel nur im niedrigen einstelligen Mio.-EUR-Bereich, die von den kurzfristigen Verbindlichkeiten um das Drei- bis Vierfache überdeckt werden. Viele dieser kurzfristigen Verbindlichkeiten betreffen Transfers (i. d. R. ca. 50 %, manchmal mehr), bei denen einzelne Zahlungen von mehreren hunderttausend bis Millionen Euro nicht untypisch sind, so dass der Verein oft nur eine oder zwei anstehende Überweisungen von der Nulllinie seiner Finanzmittel entfernt ist.

Bis zum GJ 15/16 hat der Verein eine Readjustierung seiner Einnahmen- und Ausgabenstruktur abgeschlossen und bis zum Ausbruch der Pandemie, die die Finanzstruktur des Vereins ein zweites Mal – und diesmal noch stärker – durcheinanderwirbelt, findet er sanft zurück in die Gewinnspur. Beginnend mit dem GJ 15/16 springt in den folgenden vier Jahren immerhin ein kumulierter Gewinn von knapp 8 Mio. EUR heraus, womit es der Verein schafft, sein Eigenkapital wieder knapp über die 10 Mio.-EUR-Marke zu hieven und die Eigenkapitalquote von 5 auf knapp 14 % zu erhöhen. Die Liquidität allerdings bleibt kritisch. Noch vor der Pandemie, im Geschäftsjahr 2018/19, muss sich Werder Bremen von seinen Banken kurzfristig zwei Kredite in Höhe von jeweils 5 Mio. EUR gewähren lassen, um fällige Transferverbindlichkeiten bedienen zu können.

Die Ursachen für den Drahtseilakt und seine Gründe

Die dominierende Komponente der Bremer Kostenstruktur sind die Personalkosten. Trotz des signifikanten Umsatzrückgangs ab 2011 ist der Verein in den Jahren danach nicht wirklich gewillt – so scheint es – seine Personalkosten schnell seinen neuen, kargeren Finanzrealitäten anzupassen. Im Gegenteil. Es drängt sich der Eindruck auf, dass der Verein sein sportliches Tal als genau das, ein (vorübergehendes) Tal versteht und darauf abzielt, weiterhin einen schlagkräftigen Kader vorzuhalten um die Europapokalplätze angreifen zu können. Diese Einstellung wird deutlich an einem „harten“ und zwei „weichen“ Faktoren. Der harte Faktor sind die Personalkosten, die der Verein in den Jahren nach 2011 im Verhältnis zum Umsatz nur zögerlich und nur unterproportional reduziert. Die Personalkostenquote, bestehend aus Gehältern und Abschreibungen auf immaterielle Vermögensgegenstände (vulgo: Spieler), verweilt gemessen am Umsatz beharrlich bei über 60 %, in manchen Jahren sogar deutlich. Obwohl sich der Verein wieder und wieder nicht für den Europapokal qualifiziert, hält er weiterhin einen Kader vor, der ihn in absoluten Beträgen so viel kostet wie zu Zeiten der regelmäßigen Champions-League-Teilnahme – ohne aber diese Umsätze zu erzielen.

Zu den „weichen“ Faktoren zählt das gewählte Transfermenü: Immer wieder sind unter den Einkäufen des SVW für die Verhältnisse des Vereins relativ teure Spieler oder Spieler mit einem schillernden Namen, die nach sportlicher Ambition riechen, etwa Eljero Elia, Serge Gnabry, Thomas Delaney, Sokratis Papastathopoulos, Nils Petersen (von den Bayern), Max Kruse, Milot Rashica, Ludwig Augustinsson und sogar noch 2018/19 Davy Klaassen für die Rekordsumme von 13,5 Mio. EUR aus der Premier League. Die jährlichen Transferausgaben liegen fast immer im zweistelligen Millionenbereich, manchmal sogar bei über 20 Mio. EUR. Viele dieser Spieler gibt der Verein sehr schnell wieder ab oder muss sie sehr schnell wieder abgeben, um mit seinem Finanzhaushalt einigermaßen im Gleichgewicht zu bleiben. Unter dem Strich hält er sich dabei zwar finanziell weitgehend schadlos (er hat in den meisten Jahren sogar ein kleines Transferplus), aber eine gezielt auf die Erzielung eines Transferplus ausgerichtete Transferstrategie würde eher wie bei Freiburg oder Mainz aussehen (mit weniger großen Namen auf der Einkaufsliste und mehr gezieltem Aufbau von namenlosen Spielern oder des eigenen Nachwuchses), womit die logische Erklärung für diese Transferpolitik der sportliche Zweck sein muss und der wiederum bei Namen wie Klaassen, Elia oder Kruse nur im Erreichen besonderer Ziele liegen kann.3

Wie schwer es dem Verein fällt, von seinen Ambitionen auf die Europapokalplätze loszulassen, zeigt sich plakativ auch an der Stimmungslage in den Jahresabschlüssen. Immer wieder ist auch in Jahren lange nach 2010/11 im Chancenbericht des Jahresabschlusses die Rede von der „Qualifikation für die europäischen Wettbewerbe“, die „Umsatzpotentiale böte“, obschon der Verein gleichzeitig auf dem Platz in der Regel eher gegen den Abstieg statt um Platz sechs kämpft. Wie symbolisch in einem Punkt verdichten sich alle Stränge dieser Erzählung in der Saison 18/19: Der Verein kauft Davy Klaassen für 13,5 Mio. EUR, gibt in der Sommerpause vor Beginn der Saison das Ziel Europapokalplatz aus, muss während der Saison zwei kurzfristige Darlehen aufnehmen, um seinen Zahlungsverpflichtungen nachkommen zu können, und schreibt in seinem während der Saison veröffentlichten Jahresabschluss zum Vorjahr:

Mit dem aktuellen Kader sieht der Konzern realistische Chancen, sich am Ende der Spielzeit 19/20 für einen internationalen Wettbewerb zu qualifizieren, nachdem diese am Ende der vorherigen Spielzeit lediglich um einen Punkt verpasst wurde.Jahresabschluss SV Werder Bremen GmbH & Co Kg aA 2019/20

Das gute Abschneiden wird nicht als Ausreißer nach oben angesehen, sondern als das eigentliche Normal, von dem der Verein nur leider gelegentlich nach unten abweicht. Statt des Europapokals folgten jedoch COVID-19, der Abstieg und mit zwei Jahresergebnissen von -24 Mio. EUR im GJ 19/20 und -7 Mio. EUR im GJ 20/21 ein finanzieller Absturz tiefer denn je in den roten Bereich. Dieser senkte das Eigenkapital der Spielbetriebs-KGaA in zwei großen Schritten auf -20 Mio. EUR. Das gesamte Vermögen des Vereins – und dazu weitere gut 20 Mio. EUR – werden nun von „fremden Leuten“ finanziert. Aber auch andere Vereine haben die plötzliche Konfrontation mit hoher Überschuldung bedingt durch COVID-19 überstanden, den stillen Reserven im Spielerkader und der hohen Kreditwürdigkeit von Fußballvereinen sei Dank, kritisch ist für Werder vor allem die Liquidität: Nach den kurzfristigen Darlehen im GJ 18/19 muss der Verein im Geschäftsjahr 19/20 gleich wieder neue kurzfristige Darlehen aufnehmen, diesmal im Umfang von insgesamt knapp 13 Mio. EUR. Bezeichnend: Am Stichtag 30.06.20 liegt der Finanzmittelfonds mit knapp -10 Mio. EUR tief im roten Bereich. Im Geschäftsjahr 20/21 zieht der Verein die Liquiditäts-Notbremse: Er nimmt einen von der öffentlichen Hand gesicherten Corona-Notkredit in Höhe von 20 Mio. EUR in Anspruch, legt eine bis 2026 laufende Anleihe im Umfang von 17,5 Mio. EUR am Kapitalmarkt auf und vereinbart bei seinen Banken eine Erhöhung seiner Kontokorrentlinien auf 40 Mio. EUR. Damit kommen die Zeiten der Unabhängigkeit von den Kapitalmärkten für Werder Bremen endgültig zu einem Ende – ähnlich wie die Bayern war Werder Bremen jahrelang praktisch darlehensfrei -, aber durch diese Maßnahmen schießen die verfügbaren Finanzmittel auf einen Schlag von -10 Mio. auf gut 20 Mio. EUR hoch und bei kurzfristigen Verbindlichkeiten in Höhe von 34 Mio. EUR kann der Verein an der Liquiditätsfront das erste Mal seit Jahren in Ruhe durchatmen.

Wie geht es nun weiter? Stille Reserven hin, Liquiditätspolster her, es ist klar, dass Werder Bremen seine massive Überschuldung zurückführen muss und dazu seine Strategie der drahtseilaktartigen Finanzierung mit kleinsten Jahresüberschussen (wenn überhaupt) und dauerhaft prekärer Liquidität aus den Vor-COVID-19-Zeiten umstellen muss. Der Verein hat inzwischen einen zu hohen nicht durch Eigenkapital gedeckten Fehlbetrag (vulgo: negatives Eigenkapital), um diesen wie in der letzten längeren Phase mit mehreren positiven Jahresergebnissen in Folge von 15/16 bis 18/19 nur in Trippelschritten zu reduzieren. Er hat zu hohe Verbindlichkeiten inzwischen auch aus der Finanzierungstätigkeit, die in Zins und Tilgung bedient werden müssen, um diese weiter von Jahr zu Jahr mit riskant niedriger Liquidität vor sich her zu schieben, und er wird die frisch begangene Anleihe im Jahr 2026 auf einen Schlag zurückzahlen müssen, wofür er spätestens dann über ausreichenden finanziellen Handlungsspielraum verfügen muss.

Ein spätes Umsteuern

Allerdings zeichnet sich im Denken und Handeln des Vereins die dringend erforderliche strategische Umkehr bereits ab, vielleicht endgültig bewusst gemacht durch den Abstieg nach der Saison 20/21. Der Verein hat drastische Sparbemühungen umgesetzt, und zwar nun auch da, wo sie am meisten bringen: den Personalkosten. Vor der Saison 21/22 gab er 19 Spieler ab, darunter einige mit hohen Gehältern (wie Milot Rashica) oder zu hohen Preisen (wie Josh Sergeant) (oder beides) und kaufte mit Marvin Ducksch im Wesentlichen nur einen teuren neuen hinzu und reduzierte damit seinen Personalaufwand auf einen Schlag um ca. 40 %. Die größten Namen im Kader sind heute Jiri Pavlenka oder Niklas Füllkrug, der wertvollste Spieler ist Marco Friedl. Dem Traum von den internationalen Plätzen scheint faktisch erst einmal eine Pause verordnet worden zu sein.

Überhaupt, die Personalkosten sind der dicke rote Faden in den Finanzen des SV Werder Bremen – und sie werden es bleiben. Für keinen anderen Verein habe ich bisher so sehr wie für den SVW den Eindruck gewonnen, dass die gesamte finanzielle Balance des Vereins so stark vom individuellen Spieler abhängt. Ob Bremen in einem Jahr finanziell ins Positive oder Negative kippt, entscheidet sich so sehr wie fast nirgends sonst an der Frage, wie sich ein Spieler entwickelt, welches Gehalt er verdient, welchen Transfererlös der Verein für ihn erzielen kann. 500.000 EUR Gehalt hier, 2 Mio. EUR Transfergewinnn dort entscheiden darüber, ob der Verein am Geschäftsjahresende einen Gewinn oder einen Verlust schreibt, ob er ohne fremde Hilfe zahlungsfähig ist oder nicht. Der Verein hatte diesen Ritt auf der Rasierklinge, diesen Drahtseilakt zu einer Kunst erhoben, bevor COVID-19 und der Abstieg diese feine Balance komplett über den Haufen geworfen und die Waage massiv zu Ungunsten von Werder Bremen in Richtung finanzieller Abgrund haben ausschlagen lassen. Da Bremen sich keinen externen Investor ins Haus holen möchte, das Wachstum der TV-Einnahmen in den kommenden Jahren durch den aktuellen Vertrag limitiert ist und der Europapokal systematisch nicht in Sicht, fehlt mir mit Ausnahme von einer Auf-Dauer-Stellung der vor der Saison 20/21 begonnen Sparanstrengungen beim Spielerkader die Phantasie mir vorzustellen, wo die Bremer die nötigen jährlichen Kapitalüberschüsse für ihre finanzielle Erholung hernehmen möchten, die COVID-19 jetzt so unausweichlich gemacht hat. Das Dilemma: Auf einen Schlag hohe Erlöse aus Verkäufen von „Spieler-Tafelsilber“ sind eine einmalige Geschichte, alle weiteren Sparanstrengungen bezüglich des Kaders können nur bei den laufenden Kosten, d. h. den Gehältern und den Transferausgaben ansetzen, die Werder Bremen in den kommenden Jahren dauerhaft auf niedrigem Niveau wird halten müssen, womit der Verein aber gleichzeitig gewissermaßen vorsätzlich die Axt an seine Chancen auf einen Verbleib in der Bundesliga legt, sich aber einen Abstieg finanziell erst recht nicht leisten kann. Ein alter Drahtseilakt wird durch einen neuen ersetzt. Ole Werner und das Management um Frank Baumann haben einen anspruchsvollen Job vor sich.

2…woran man erkennen kann, wie bedeutend schon damals die Teilnahme an der Champions League für die Finanzen eines Vereins war.

3Allerdings macht die hohe Umschlagshäufigkeit vieler Spieler und auch der teuren Führungsspieler und Unterschiedsspieler auf mich nicht den Eindruck einer sportlich sonderlich durchdachten Kaderpolitik, die auf den Aufbau leistungsförderlicher sozialer Strukturen auf Basis personeller Konstanz und fester Führungsfiguren Wert legt.

Trikotsponsor, Ausrüster, DFL-TV-Einnahmen

Trikotsponsor

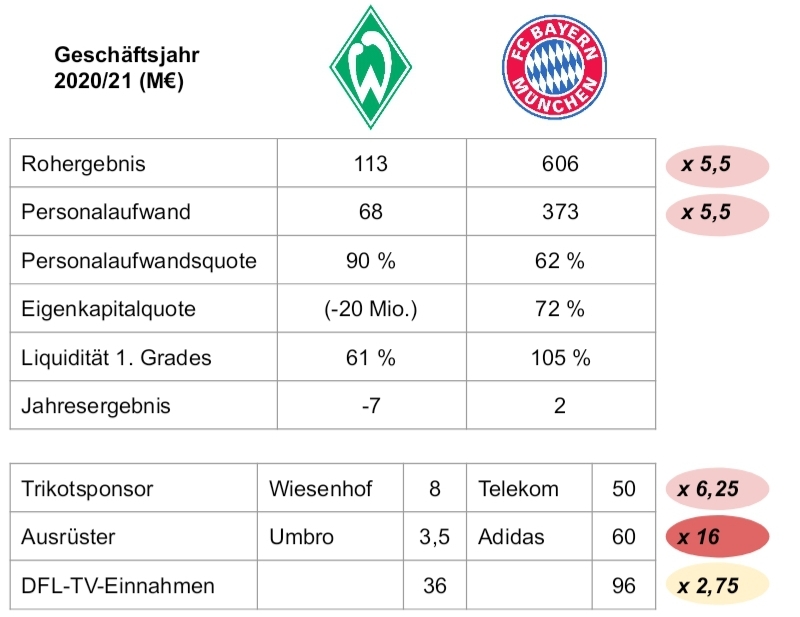

Der Trikotsponsor von Werder Bremen ist seit 2012 die in der Fleischverarbeitung tätige PHW-Gruppe mit ihrer Marke Wiesenhof, die dem Verein jährlich ca. 8 Mio. EUR überweisen soll. Der Vertrag läuft noch bis in den Sommer 2023, Wiesenhof folgt auf die Targobank. 8 Mio. EUR wirkt großzügig und ein wichtiger Preisbestandteil dürfte der Bedarf Wiesenhofs an positiver Publizität sein.

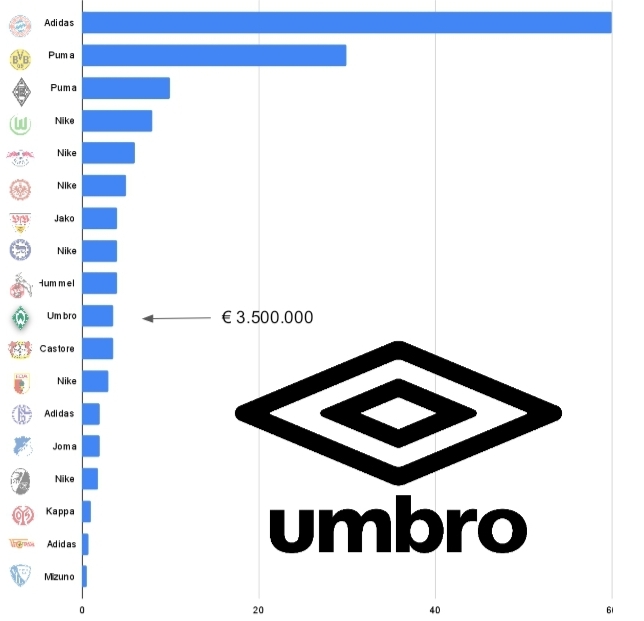

Ausrüster

Ausrüster des SVW ist seit 2018 der britische Sportartikelhersteller Umbro, dessen Vertrag aktuell bis ins Jahr 2025 läuft. Umbro soll den Bremern ca. 3,5 Mio. EUR pro Jahr überweisen, womit sich der Verein im Mittelfeld der Bundesliga wiederfindet.

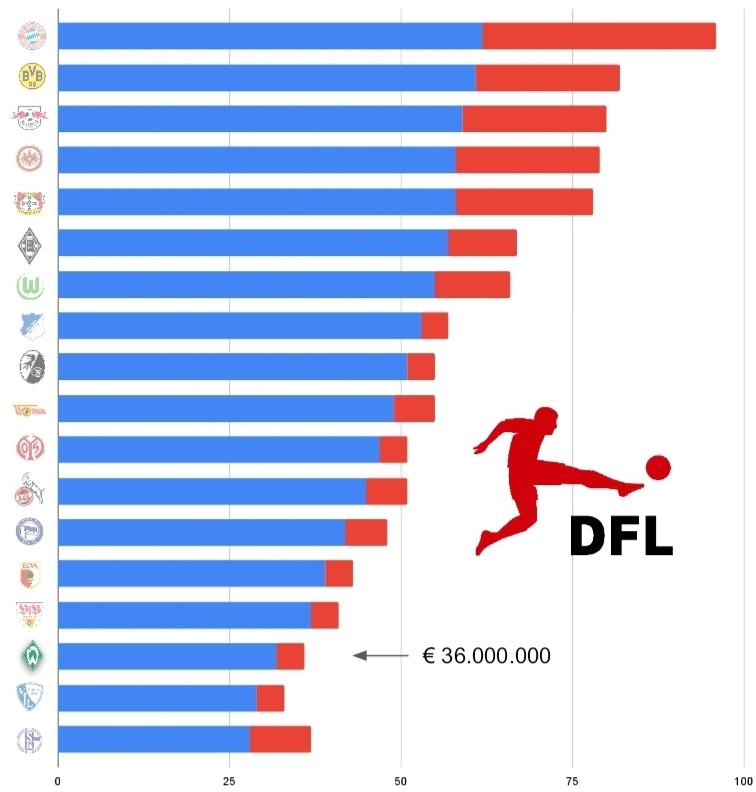

DFL-TV-Einnahmen

Aus den Ausschüttungen der TV-Zentralverteilung der DFL erhält Werder Bremen in der laufenden Saison planmäßig 36 Mio. EUR, womit sich der Verein im unteren Mittelfeld der Liga einsortiert. Wie gewohnt bildet dieser Wert den sportlichen Gegenwert der Vereine konstruktionsbedingt erstaunlich treffend ab.

Der Vergleich mit dem FC Bayern

Wie gehabt sind die Unterschiede zwischen den zentralen Kennzahlen der Bayern und ihrem jeweiligen Gegner enorm. Spannender als der Vergleich der schnappschussartigen Finanzzahlen ist in diesem Fall aber vielleicht der der finanziellen Entwicklung, die beide Vereine seit ungefähr 2010 genommen haben. Noch in der zweiten Hälfte der Nullerjahre waren beide Vereine regelmäßige Champions-League-Teilnehmer, dann trennten sich die Wege, sowohl auf dem Platz als auch in den Büchern. Der Umsatzvorsprung der Bayern von einstmals 100 bis 150 Mio. EUR pro Jahr ist inzwischen auf 600 Mio. EUR pro Jahr angewachsen. Die Bayern haben zweimal die Champions League gewonnen und sind zehnmal Meister geworden, die Bremer waren zwischenzeitlich in der zweiten Liga. Die Bremer verfolgten ähnlich stolz wie der FC Bayern als Traditionsverein eine Politik der Unabhängigkeit von Fremdkapitalgebern, haben diese aber seit COVID-19 endgültig aufgeben müssen, während sich die Bayern weiter eine Null-Kredit-Politik erlauben können.

Transfers

Die Transfers zur Saison 22/23

Zur Saison 22/23 verzeichnen die Bremer zehn Zugänge und nach dem gründlichen Großreinemachen zur Saison davor mit Ausnahme von Ömer Toprak und für die Talent-Scouts vielleicht Nick Woltemade auch zehn Abgänge überwiegend wenig bekannter Spieler. Mit gut 4 Mio. EUR bei den Zugängen und knapp 2 Mio. EUR bei den Abgängen sind die Bewegungen in der Summe sehr überschaubar, bei Topraks Abgabe dürfte das eingesparte Gehalt im Vordergrund gestanden haben. Einige Transferhighlights bildet die folgende Tabelle ab (alle Zahlen und Daten zu den Transfers wie immer von transfermarkt.de):

Der Kaderwertvergleich zwischen Werder Bremen und den Bayern spannt das gesamte Wettbewerbsprektrum der Bundesliga in Geld bewertet auf: Alles vom Abstiegskandidaten mit 70 Mio. EUR Kaderwert bis zum Champions-League-Titelaspiranten mit dem elffachen Wert und zehnfachen Gehältern einzelner Spieler muss die Bundesliga unter einem gemeinsamen Dach in einem gemeinsamen Wettbewerb abbilden.

Nachdem sich Bremen einiger Großverdiener wie zuletzt Toprak und schon früher Klaassen oder Kruse entledigt hat, sollen aktuelle Spitzenverdiener im Kader wie Niklas Füllkrug, Marvin Ducksch, Jiri Pavlenka, Leonardo Bittencourt und Mitchell Weiser zwischen 1,5 und 2,5 Mio. EUR pro Jahr verdienen. Das ist bereits deutlich weniger als das, was die Bestverdiener der letzte Woche hier porträtierten Hertha nach Hause tragen (3 bis 4 Mio. EUR p. a.), aber gleich um Welten weniger als die Gehälter der Bestverdiener der Bayern, die ungefähr beim zehnfachen der Bremer Kicker liegen.

Transferflüsse zwischen Werder Bremen und den Bayern

Zwischen dem SV Werder Bremen und dem FC Bayern gibt es einen lebendigen Austausch an Spielern mit vielen schönen Geschichten. Claudio Pizarro muss hier natürlich genannt werden, der gleich … wie oft noch mal? … zwischen beiden Vereinen hin und her gewandert ist. Aber wer erinnert sich nicht auch an Mario Basler, Valérien Ismaël oder Miroslav Klose?

Der sportliche Ausblick auf die Begegnung am Wochenende

…entfällt ausnahmsweise, wie auch der nächste Woche für Schalke. Ich hoffe, Ihr habt das Spiel genossen beziehungsweise werdet es genossen haben.

Euch gefällt der Artikel? Ihr habt was zu meckern oder anzumerken? Kommt doch zu uns in die Kurve (kurve.miasanrot.de) und diskutiert mit! Wir haben eine lebendige community und Fans aller Vereine sind herzlich willkommen. Kritik und Lob gerne auch an mich persönlich unter alpe@uni-muenster.de

Die vorherigen Ausgaben dieser Serie befinden sich hier: VfL Bochum, Borussia Mönchengladbach, 1. FC Union Berlin, VfB Stuttgart, FC Augsburg, Bayer Leverkusen, Borussia Dortmund, SC Freiburg, TSG Hoffenheim, 1.FSV Mainz 05, Hertha BSC.