Die TV-Gelder der DFL und das sportliche Gleichgewicht in der Bundesliga – Möglichkeiten und Grenzen einer Reform

Im Frühsommer dieses Jahres ist der FC Bayern zum achten Mal in Folge deutscher Meister geworden. Eine Woche nach Ende der Bundesligasaison gewann er den Titel im DFB-Pokal, zum zweiten Mal in Folge und zum sechsten Mal in den letzten zehn Jahren. Ende August kam der Sieg in der Champions League hinzu, der den Bayern das Triple in der Saison 2019/20 bescherte.

Der FC Bayern ist nicht zu stoppen. In der letzten Saison konnten nicht einmal die COVID-19-Pause und die veränderten Wettbewerbsbedingungen nach der Wiederaufnahme der Bundesligasaison der sportlichen Überlegenheit des Teams etwas anhaben. Im Gegenteil, die Mannschaft wirkte nach der Unterbrechung stärker als je zuvor. Aber bereits vor dem Restart der Bundesliga im April wurden verschiedene Ideen diskutiert, wie der sportliche Wettbewerb in der Liga wieder offener und spannender gestaltet werden könnte, denn die Überlegenheit der Bayern ist nicht etwa eine Entwicklung nur der letzten Monate, sondern inzwischen ein jahrelanger Dauerzustand. Die beiden am häufigsten erwähnten Ideen in diesem Zusammenhang sind die Einführung eines Salary Cap für die Gehälter der Spieler und eine Neuordnung der Verteilung der TV-Gelder unter den Bundesligavereinen, die die DFL durch die mediale Vermarktung der Bundesliga national und international erlöst.

Diese zweite Idee möchte ich in diesem Artikel genauer in Augenschein nehmen. Welchen Anteil machen die TV-Ausschüttungen der DFL am Umsatz der Fußballvereine der 1. Bundesliga aus? Wie stehen Sie im Größenvergleich zu den TV-Einnahmen aus anderen Einnahmekategorien da? Welchen Effekt hätte eine Reform der Verteilung dieser Gelder? Ließe sich dadurch an den grundsätzlichen finanziellen Kräfteverhältnissen in der Bundesliga etwas ändern? Hätten sie auch den ersehnten sportlichen Effekt auf das Wettbewerbsniveau? Diesen und weiteren Fragen werde ich mich in diesem Artikel widmen. Beginne möchte ich allerdings mit einer Einführung in die technischen Grundlagen der DFL-Zentralvermarktung und die Vergabe der medialen Verwertungsrechte.

Die aktuelle TV-Rechte-Situation bei der DFL

Am 22.06.2020 gab die DFL den Abschluss des Vergabeprozess für die nationalen TV-Übertragungsrechte für die Rechteperiode von 2021/22 bis 2024/25 bekannt. Die Rechte für die neue 4-jahres-Periode waren final zugeteilt worden.

Die Auktion betraf lediglich die nationalen medialen Verwertungsrechte, die die DFL getrennt und unabhängig von den internationalen ausschreibt. Die nationalen TV-Rechte für die 1. und 2. Bundesliga werden in einem 4-jahres-Zyklus vergeben. Der aktuell laufende Vertrag deckt die Spielzeiten 2017/18 bis 2020/21 ab – gilt also noch für die aktuelle Saison – und beläuft sich auf insgesamt 4,64 Mrd. Euro, die Rechteabnehmer wie Sky, Amazon, DAZN und die öffentlich-rechtlichen Sender für das Recht, die Spiele auf ihren Sendern in verschiedener Form zu übertragen, zahlen müssen. Für die Rechteperiode der Spielzeiten von 2021/22 bis 2024/25 konnte die DFL mit der Ausschreibung im Juni eine Gesamtsumme von 4,4 Mrd. Euro erzielen, musste also höchstwahrscheinlich infolge von COVID-19 einen Rückgang um ca. 264 Mio. Euro verteilt auf vier Jahre hinnehmen.

Die Einnahmen aus diesen Rechten werden normalerweise in progressiv ansteigenden jährlichen Anteilen an die Vereine ausgezahlt, das heißt, dass der Gesamtbetrag nicht schlicht durch vier dividiert und in jedem Jahr ein Anteil in gleicher Höhe ausgeschüttet wird (z. B. bei 4,4 Mrd. Euro 1,1 Mrd. Euro pro Jahr), sondern die ausgeschüttete Jahressumme jährlich leicht ansteigt (z. B. bei 4,4 Mrd. Euro etwa 1 Mrd. Euro, 1,05 Mrd. Euro, 1,1 Mrd. Euro und 1,25 Mrd. Euro). Dies wird gemacht, damit die Vereine jedes Jahr ein leichtes Einnahmenwachstum verzeichnen können, das ihnen im Alltagsgeschäft ein wenig zusätzlichen planerischen Spielraum und finanzielle Sicherheit gibt. (Wenn sich die DFL für die Ausschüttung der Gelder der neuen Rechteperiode ab der kommenden Saison allerdings nicht ein stark degressives Ausschüttungsverfahren mit einer sehr hohen ersten Rate und dann gezwungenermaßen rapide fallenden Raten für die darauf folgenden Jahre ausdenkt, werden die Clubs der ersten und zweiten Bundesliga in der Saison 2021/22 einen signifikanten Einbruch ihrer DFL TV-Einnahmen erleben, weil sie von dem relativ hohen Niveau der vierten Rate des aktuellen TV-Vertrags auf ein deutlich niedrigeres Niveau der ersten Rate des neuen, geringeren TV-Vertrags fallen werden.)

Zu den Erlösen aus den nationalen TV-Rechten gesellen sich die Erlöse aus der internationalen TV-Vermarktung der Bundesliga, die die DFL nicht an einem bestimmten Stichtag gesammelt auf einmal, sondern für unterschiedliche Senderegionen zu unterschiedlichen Zeitpunkten vergibt. Viele der internationalen TV-Verträge sind zum Ende der Saison 2019/20 ausgelaufen und die meisten davon sind bereits erneuert worden oder werden gerade neu verhandelt. Die Ausstrahlungsrechte für die nordischen Länder Norwegen, Schweden, Finnland und Dänemark beispielsweise liegen bei der schwedischen NENT-Gruppe, die die Exklusivrechte an der Bundesliga bereits seit einigen Jahren hält und Anfang 2020 ihren Kontrakt bis zum Ende der Spielzeit 2024/25 verlängert hat. In Nordamerika folgt mit Beginn der Saison 2020/21 auf Fox Sports der Sportsender ESPN+, der im letzten Jahr einen Vertrag bis zur Saison 2025/26 abgeschlossen hat. Die Rechte für China liegen seit der Saison 2018/19 bei PP Sports, die mit der DFL im Jahr 2018 einen Fünfjahresvertrag bis zum Ende der Spielzeit 2022/23 abgeschlossen haben. In Asien sind gerade eine Reihe mehrjähriger Verträge mit Beginn zur Spielzeit 2020/21 mit mehreren Sendern in Thailand, Südkorea und Singapur abgeschlossen worden, in Südafrika ebenso. Dies sind nur einige Beispiele, die Liste ließe sich für weitere Regionen und Partner lange fortsetzen, im internationalen Bereich erfolgt die Rechtevergabe relativ fragmentiert.

Im Gegensatz zu den nationalen TV-Rechten gilt für die internationalen TV-Rechte, dass die ausgehandelten Einnahmen von der DFL nicht genau bekanntgegeben werden. Aus Schätzungen von Medien und aus den Geschäftsberichten einiger Bundesligavereine lässt sich aber eine Gesamtsumme von ungefähr 250 Mio. Euro pro Jahr in der aktuellen Vertragskonstellation ablesen. Was die vergangene Saison 2019/20 betrifft, mussten die Bundesligisten bei den Einnahmen aus der internationalen TV-Vermarktung genau wie bei der nationalen aufgrund der COVID-19-bedingten Einschränkungen des Spielbetriebs Einbußen von ca. 20% hinnehmen. Durch die zeitlich gestaffelte Art der Vergabe der internationalen TV-Rechte dürften sie sich allerdings bezüglich ihrer zukünftigen Abschlusshöhe als deutlich robuster erweisen, weil die DFL nicht gezwungen ist, sie inmitten einer Pandemie gesammelt auf einen Schlag zu vergeben.

Die nationalen TV-Rechte werden nach einem relativ komplizierten Schlüssel anhand von vier unterschiedlich berechneten und gewichteten Säulen ausgeschüttet, in dessen Mittelpunkt im Wesentlichen das sportliche Abschneiden der Vereine in der Liga der letzten fünf Jahre steht. Seit der aktuellen Rechteperiode wird zudem in drei der vier Säulen keine Unterscheidung mehr zwischen 1. und 2. Bundesliga gemacht, die 36 Vereine sortieren sich in einer gemeinsamen Liste von Platz 1 bis 36 ein. Dabei erhält in der aktuellen Rechteperiode der Verein, der das meiste Geld bekommt, jedes Jahr im Mittel ca. 2,5x so viel Geld wie der Verein, der in der Einkommenstabelle an achtzehnter Stelle steht (z. B. 2018/19 Bayern München 65 Mio. Euro, Fortuna Düsseldorf 25,5 Mio. Euro). Werbung (Affiliate):

Bei den internationalen TV-Verträgen werden 25% des erlösten Betrages auf alle Mannschaften der Bundesliga gleichverteilt, die restlichen 75% orientieren sich im Wesentlichen an den vergangenen sportlichen Erfolgen der Vereine in den europäischen Pokalwettbewerben. Logischerweise ist die Diskrepanz zwischen den vorderen und den hinteren Plätzen in diesem Ranking deutlich größer als bei den nationalen TV-Ausschüttungen, und die Zweitligisten werden nur mit einem relativ kleinen Pauschalbetrag bedacht. Im Ergebnis bedeutet dies, dass ein Champions-League-Dauerteilnehmer wie die Bayern in der Saison 2018/19 mit rund 50 Mio. Euro ca. 15x so viel Geld aus der internationalen TV-Vermarktung erhalten hat wie ein aktueller Erstligist, der noch nie an einem europäischen Pokalwettbewerb teilgenommen hat (ca. 3.8 Mio. Euro).

Die Bedeutung der TV-Gelder für die Umsätze der Vereine

Soweit zum Hintergrund. Im folgenden versuche ich nun mit Hilfe einer Reihe von Schautafeln zu illustrieren, welchen Stellenwert die Erlöse aus der TV-Vermarktung der DFL im Konzert der Einnahmen der Vereine haben und wie sich eine Umverteilung auf die relative Finanzkraft und damit mittelbar auch die sportlichen Möglichkeiten der Vereine auswirken könnte.

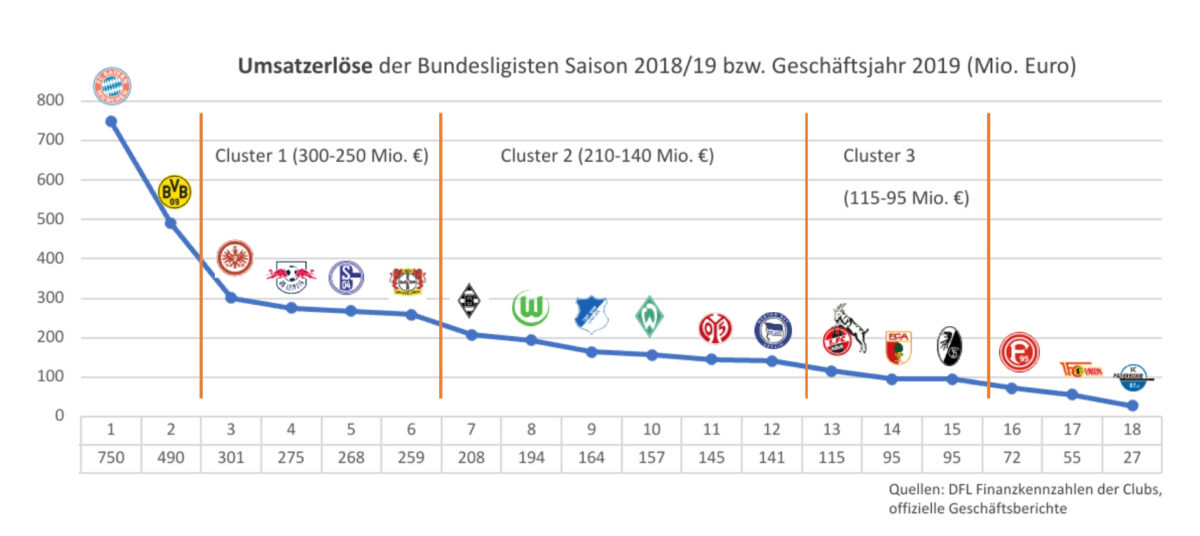

Für eine grobe erste Orientierung bezüglich der relativen Finanzkraft der Vereine hilft bereits ein Vergleich ihrer Umsätze. Die Umsätze eines Unternehmens während eines Geschäftsjahres stellen die theoretische Obergrenze dessen dar, was es in diesem Zeitraum maximal an Kosten produzieren kann, wenn es am Jahresende keinen Verlust vermelden möchte. Abbildung 1 zeigt die Umsätze der 18 Bundesligisten im Geschäftsjahr 2018/19 bzw. Kalenderjahr 2019, wenn das Geschäftsjahr dem Kalenderjahr entspricht (z. B. bei Eintracht Frankfurt oder Schalke 04). (Ich wähle das Geschäftsjahr 2018/19 und die Saison 2018/19 in diesem Artikel durchgängig als Referenzpunkt – es sei denn, ich schreibe explizit etwas anderes – weil es das bisher letzte vollständig dokumentarisch verfügbare Geschäftsjahr der Bundesligavereine ist.)

Bereits auf diesem sehr hohen Niveau ist die Bundesliga sehr deutlich als Mehrklassengesellschaft zu erkennen. An der Spitze stehen die Bayern, ein gutes Stück dahinter kommt Dortmund, dann erfolgt wieder ein deutlicher Sprung nach unten und eine ganze Reihe von Vereinen schließt sich auf einem stetig sanft fallenden Niveau mit kleineren Sprüngen zwischendurch an, bis es am Ende der Tabelle noch einmal in jeweils größeren Sprüngen bergab geht. Der SC Paderborn, Tabellenletzter in der Umsatztabelle 2018/19, setzt gerade einmal 1/30 soviel um wie die Bayern und selbst im Mittelfeld der Tabelle liegt die Schere zu den Bayern bei 1 zu 4 bis 1 zu 5. Gleichzeitig liegen Platz 3 (Eintracht Frankfurt, deren Umsatz im Jahr 2018/19 jedoch durch die Verkäufe von Luca Jovic, Ante Rebic und Sebastian Haller außerordentlich hoch ausfiel) und Platz 15 (SC Freiburg) nur um den vergleichsweise moderaten Faktor 3 auseinander.

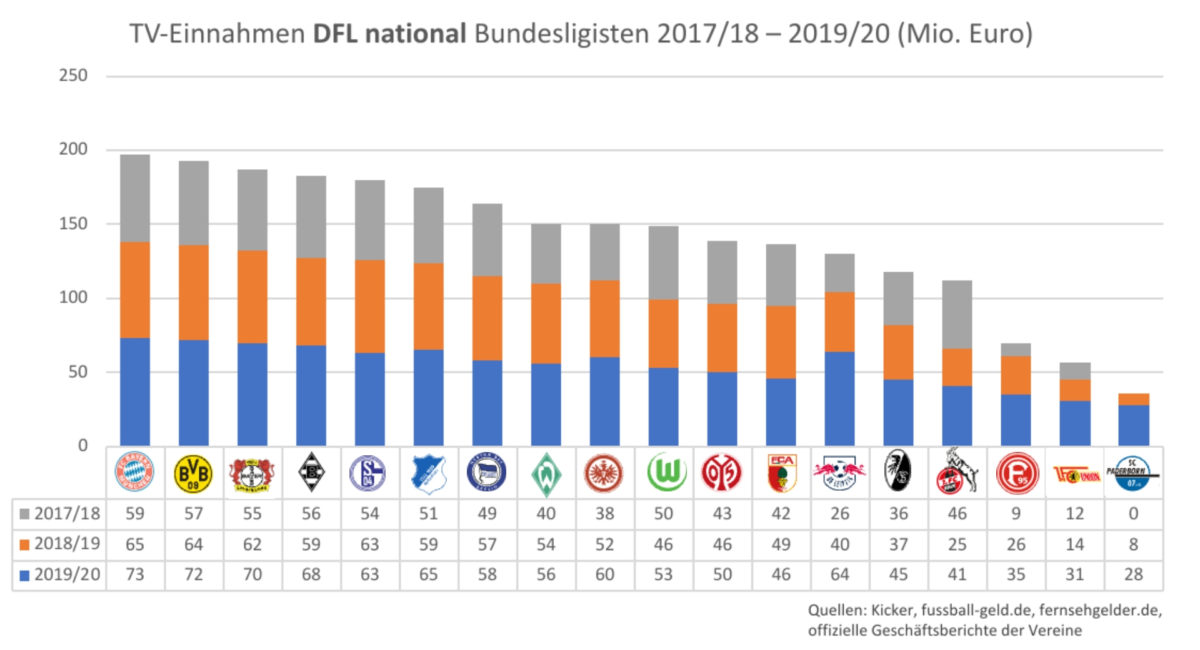

Abbildung 2 zeigt die aufsummierten Einnahmen der 18 Bundesligisten der Saison 2018/19 aus der nationalen TV-Vermarktung der DFL in den ersten drei Jahren der aktuellen Rechteperiode, die noch bis zum Ende der aktuellen Saison läuft.

An der Einnahmeentwicklung des SC Paderborn von 2017/18 bis heute kann man sehr schön ablesen, in welch enormem Maße ein Extremfall wie ein Durchmarsch vom Amateurfußball in die erste Liga innerhalb von drei Jahren die TV-Einnahmen sprunghaft nach oben schießen lassen kann. Von gar keinen Einnahmen in der Saison 2017/18 zu 8 Mio. Euro in der Saison 2018/19 zu 28 Mio. in der Saison 2019/20. Im Geschäftsjahr 2019/20 hat der SC Paderborn damit allein 1 Mio. Euro mehr aus der nationalen TV-Vermarktung der DFL erlöst, als er im Geschäftsjahr 2018/19 insgesamt an Umsatz machte. Eine andere interessante Betrachtung ist auch die von RB Leipzig, an deren Einnahmenentwicklung aufgrund der Konstruktion des Verteilungsschlüssels der DFL die noch recht kurz zurückliegende Zeit in der 2. Bundesliga und im Amateurfußball abzulesen ist und die in Bezug auf die DFL-Einnahmen eigentlich erst in der vergangenen Saison auf einem für ihre aktuellen Leistungen normalen Niveau angekommen sind.

Insgesamt zeigt sich aber, dass mit Ausnahme der Aufsteiger die Spreizung der nationalen TV- Einnahmen zwischen den Vereinen eher moderat ist. Der SC Freiburg beispielsweise als der Verein, der von allen Vereinen, die seit Beginn der aktuellen Rechteperiode 2017/18 durchgängig in der 1. Bundesliga gespielt haben, in diesem Zeitraum insgesamt am wenigsten aus der DFL TV-Vermarktung erlöst hat, liegt jedes Jahr ca. 30 Millionen Euro hinter den Bayern als dem Krösus der Liga.

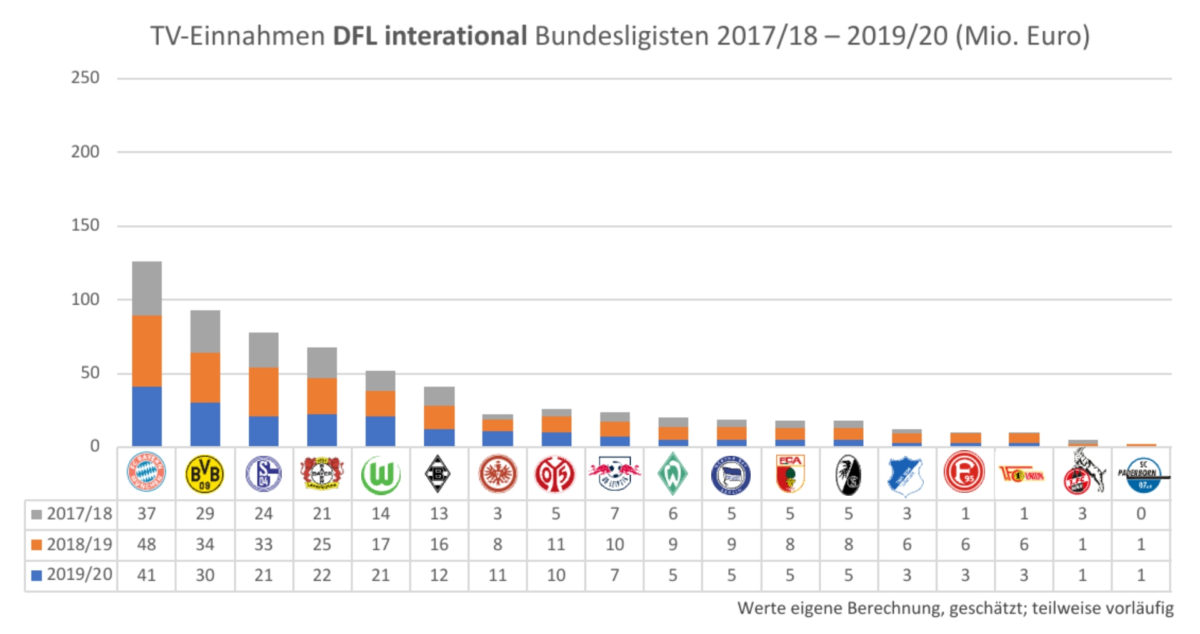

Etwas anders gestaltet es sich mit den Einnahmen aus der internationalen TV-Vermarktung der DFL. Abbildung 3 zeigt, dass hier eine deutliche Spreizung der Einnahmen zwischen den Vereinen an der Spitze und dem Rest vorliegt.

Dies liegt an dem eingangs geschilderten Verteilungsschlüssel der internationalen DFL-Erlöse, der sich stark an den internationalen Erfolgen der Vereine orientiert. Entsprechend erhält hier ein Verein, der seit Ewigkeiten nicht mehr im Europapokal vertreten war, deutlich weniger Geld als die üblichen Verdächtigen auf den ersten vier Plätzen. Die Verteilung ist dabei so leistungsorientiert, dass ein Dauervertreter in Europa wie die Bayern oder der BVB aus dem internationalen Topf noch einmal fast genauso viel erhalten, wie viele andere Bundesligisten aus dem nationalen, obwohl die insgesamt ausgeschüttete Summe mit 250 Mio. Euro nur knapp ein Viertel beträgt (der leichte durchschnittliche Rückgang in 2019/20 gegenüber 2018/19 ist COVID-19 geschuldet). Beide Töpfe zusammengenommen haben die Bayern in der Saison 2018/19 insgesamt 113 Mio. Euro aus der TV-Vermarktung der DFL erhalten, verglichen etwa mit Freiburgs 45 Mio. oder Paderborns 9 Mio. Auf den Plätzen zwei und drei folgten der BVB mit 98 Mio. Euro und Schalke 04 mit 96 Mio., während der SC Paderborn mit 9 Mio., Union Berlin mit 20 Mio. und Fortuna Düsseldorf mit 22 Mio. am Ende der Tabelle liegen.

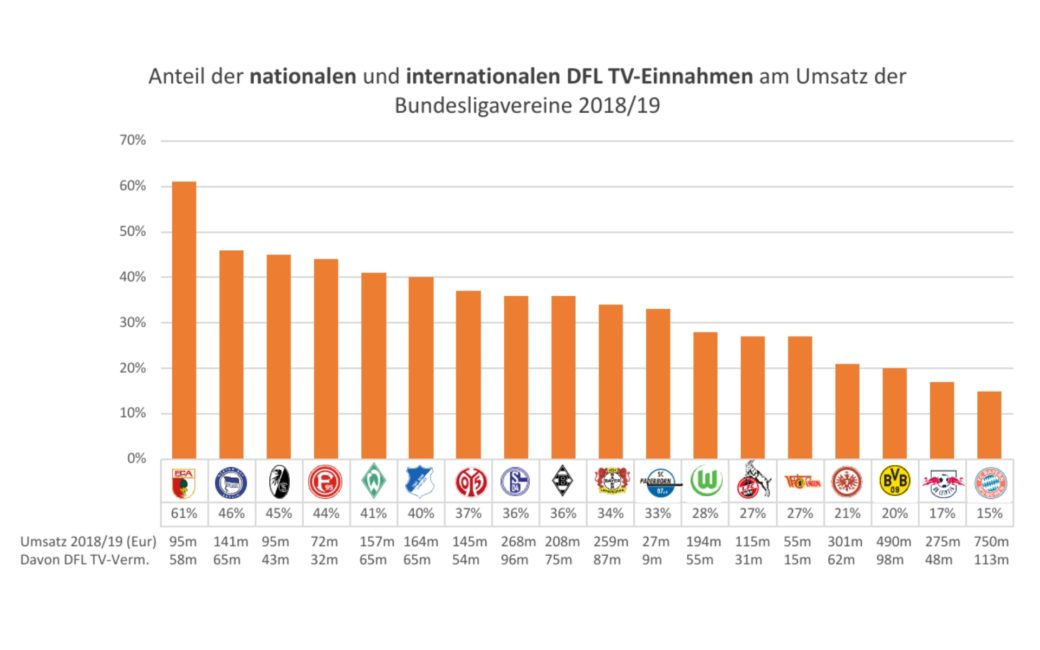

Abbildung 4 zeigt, welchen prozentualen Anteil die kombinierten Erlöse aus der nationalen und internationalen TV-Vermarktung der DFL am Umsatz der 18 Bundesligisten in der Saison 2018/19 insgesamt ausmachten.

Sofort ins Auge fällt der FC Augsburg, bei dem die TV-Einnahmen im Jahr 2018/19 über 60% des Gesamtumsatzes ausmachten. Viele weitere Vereine liegen zwischen 40 und 50%. Dies zeigt, wie abhängig eine ganze Reihe von Bundesligisten von den TV-Einnahmen aus der Zentralvermarktung der DFL sind, insbesondere solche, die es nicht regelmäßig in den Europapokal schaffen, kein ausgeprägtes Geschäft mit Werbung, Sponsoring und Merchandising vorweisen können oder auch relativ wenig Geld mit Stadionbesuchern umsetzen.

Am anderen Ende der Skala fällt auf, dass gerade die beiden Vereine, die absolut gesehen am meisten aus den Töpfen der DFL erhalten – die Bayern und der BVB – mit Ausnahme des Sonderfalls RB Leipzig auch genau die beiden Vereine sind, bei denen diese Einnahmen mit 15 und 20% relativ gesehen am wenigsten zu den insgesamten Umsatzerlösen beitragen. Die Bayern erhalten nicht nur absolut gesehen am meisten aus der TV-Vermarktung der DFL, sie sind von diesen Einnahmen auch noch am unabhängigsten von allen Vereinen der Bundesliga, weil sie Jahr für Jahr auch in anderen Einnahmekategorien enorme Umsätze tätigen, beispielsweise mit Preisgeldern in der Champions League. Besonders heraus ragen auch ihre im Ligavergleich mit Abstand höchsten Sponsoring- und Werbeeinnahmen. Mit knapp 200 Mio. Euro haben die Bayern in diesem Bereich im Geschäftsjahr 2018/19 beispielsweise mehr als das Doppelte des BVB mit ca. 97 Mio. Euro auf Platz 2 umgesetzt. Auch beim Geschäft mit Merchandising und dem Spielbetrieb liegen die Bayern deutlich vor dem Rest der Liga. Entsprechend ist bei ihnen der Umsatzbeitrag der TV-Gelder aus der DFL-Zentralvermarktung trotz seiner absoluten Höhe mit anteilig 15% der geringste der Liga. Ungeachtet seines merklichen Abstands zu den Bayern liegt der BVB in so gut wie allen Einnahmekategorien ligaweit auf Platz 2 und hat sich außerdem im Unterschied zu den Bayern einen sehr einträglichen Spielerhandel als weiteres wirtschaftliches Standbein aufgebaut, was sich entsprechend in einem Umsatzanteil der TV-Einnahmen von lediglich 20% widerspiegelt. Im Vergleich zu den Zahlen des Rests der Liga verdeutlicht dies, wie sehr es gerade diese beiden Vereine geschafft haben, ihre Einnahmen nachhaltig und erfolgreich zu diversifizieren.

Beide dieser Effekte, die relative Abhängigkeit vieler Vereine von den DFL-Einnahmen sowie die Unabhängigkeit und den enormen Vorsprung, den Vereine wie die Bayern und der BVB durch ihr stark diversifiziertes Geschäft genießen, zeigt Abbildung 5 anhand eines exemplarischen Vergleichs des FC Bayern mit Schalke 04, Werder Bremen und SC Freiburg als typische Repräsentanten von Vereinen verschiedener Größenordnungen bei den Umsätzen.

(Icons: flaticon.com)

Die erste Zeile in Abbildung 5 bezieht sich auf die TV-Vermarktung. Zu den Einnahmen aus der TV-Vermarktung zählen auch die Preisgelder aus den Europapokalwettbewerben, die auf die TV-Verträge zurückgehen, die die UEFA analog zur DFL in Deutschland mit diversen Sendern auf der ganzen Welt vereinbart. Wie aus Abbildung 5 beim Horizontalvergleich der Einnahmen aus der TV-Vermarktung zwischen den Bayern, Schalke, Bremen und Freiburg sehr anschaulich hervorgeht, besteht hier ein enormes Gefälle zwischen den Vereinen, die am Europapokal teilnehmen – insbesondere der Champions League – und denen, die es nicht tun. Allein durch die Teilnahme an der Champions League erlösten die Bayern in der Spielzeit 2018/19 83 Mio. Euro, nicht viel weniger als der FC Freiburg im selben Zeitraum insgesamt an Umsatz machte. In der gerade abgelaufenen Saison 2019/20 waren es sogar sage und schreibe 130 Mio. Euro, mehr als die sieben umsatzschwächsten Vereine der Bundesliga im selben Zeitraum jeweils an Umsatz insgesamt erwirtschaften konnten. Auch Schalke 04 konnte mit seinen 62 Mio. Euro aus der Champions League in der Saison 2018/19 in etwa noch einmal dasselbe an Prämien einnehmen, wie der Verein aus der nationalen TV-Zentralvermarktung der DFL erhielt. Abbildung 6 zeigt die Preisgelder deutscher Vereine in der Champions League und Europa League seit der Saison 2015/16 und mag dabei helfen, ein ungefähres Gefühl für die Größenordnungen der Preisgelder aus der TV-Vermarktung der Europapokalwettbewerbe im Vergleich zu denen aus der nationalen TV-Vermarktung der DFL über die letzten Jahre zu entwickeln.

In der Abbildung sticht zum einen hervor, wie groß der Unterscheid der ausgeschütteten Preisgelder zwischen der Champions League und der Europa League insgesamt ist. Die Teilnehmer an der Champions League, deren Anzahl auch noch deutlich geringer ist als die der Europa League, erhalten in jeder Saison ungefähr das Vierfache dessen an Preisgeld, was die Europa-League-Teilnehmer erhalten (ca. 500 Mio. vs. 2 Mrd. Euro). Selbst im starken Jahr 2018/19 konnte Eintracht Frankfurt mit dem Vorstoß immerhin bis ins Halbfinale der Europa League mit seinen 27 Mio. Euro nur knapp ein Drittel dessen an Preisgeldern einstreichen, was die Bayern in derselben Saison mit ihrem Ausscheiden im Achtelfinale der Champions League erlöst haben. Es sticht außerdem hervor, welchen Sprung nach oben die Summen der ausgeschütteten Preisgelder mit dem Beginn der neuen TV-Rechteperiode der UEFA in der Saison 2018/19 gemacht haben. In der Europa League stieg die Summe um ca. ein Drittel von 428 auf 559 Mio. Euro, in der Champions League sogar um fast die Hälfte von 1,4 Mrd. auf 2 Mrd. Euro. Es steht zu vermuten, dass falls bis zum Zeitpunkt der Verhandlung der nächsten Rechteperiode der UEFA in einigen Jahren die wirtschaftlichen Nachwehen der COVID-19-Pandemie einigermaßen überwunden sind und der weltweite Boom des Fußballs bis dahin ungebrochen bleibt, diese Beträge in Zukunft eher noch weiter wachsen als sinken werden.

Abbildung 5 veranschaulicht anhand des Vergleichs der TV-Einnahmen von Werder Bremen und dem SC Freiburg allerdings ebenfalls, dass auch unabhängig von einer Teilnahme an den Europapokalwettbewerben dauerhafte Unterschiede im sportlichen Abschneiden in der Bundesliga über die Jahre einen signifikanten finanziellen Unterschied machen können. Eine Mannschaft wie Bremen, die in den letzten 5 Jahren (von der Saison 2018/19 rückwärts) in der Saisonendtabelle im Durchschnitt deutlich vor Freiburg platziert gewesen ist (8, 11, 8, 13, 10 zu 13, 15, 7, 1 (2. Liga), 17 ) erlöst mit 54 Mio. Euro für die Verhältnisse beider Vereine spürbar mehr aus der DFL-Zentralvermarktung als der SC Freiburg mit seinen 37 Mio. Euro.

Zwei Modelle zur Reform der Verteilung der DFL-TV-Gelder

In Anbetracht dessen und des generell augenfällig hohen Umsatzanteils, den die Einnahmen aus der DFL-Zentralvermarktung bei vielen Vereinen ausmachen, scheint der Gedanke, die Gelder der DFL stärker zugunsten der bedürftigen Vereine umzuverteilen, die anders als etwa die Bayern und der BVB keine signifikanten weiteren Einnahmen in anderen Feldern erzielen, um dadurch einen finanziell, aber mittelbar auch sportlich wieder ausgeglicheneren Wettbewerb in der Bundesliga herzustellen, zunächst einmal naheliegend. Aber wie könnte das aussehen? Und welchen Effekt hätte das? Um diese Fragen zu diskutieren, habe ich zwei alternative Verteilungsmodelle zum Status quo entworfen, die in Abbildungen 7 und 8 zu sehen sind.

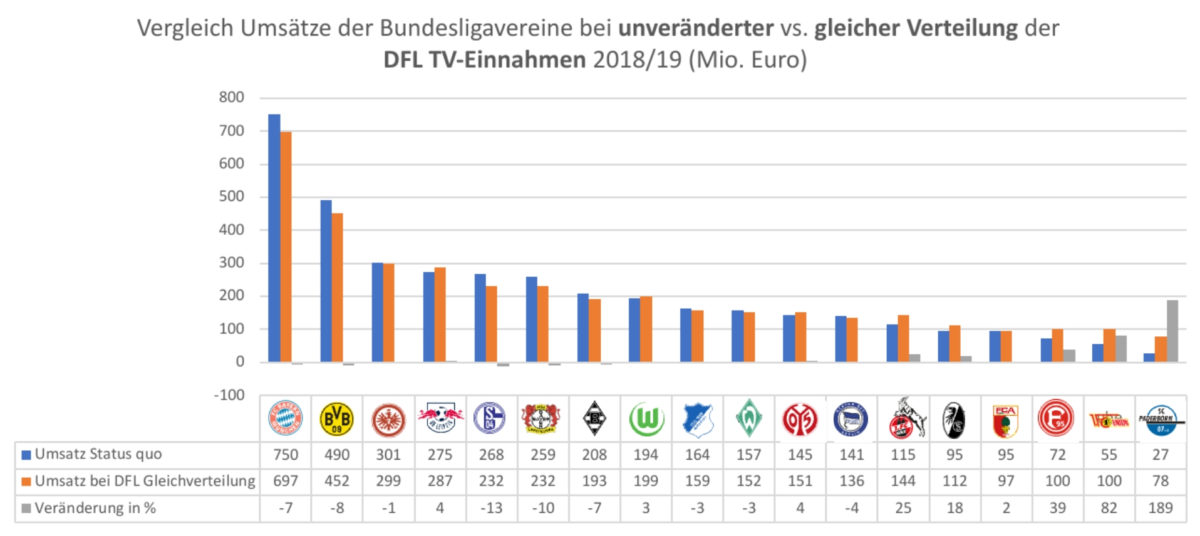

Abbildung 7 präsentiert den Fall, dass sämtliche der in der Saison 2018/19 an die damaligen 18 Bundesligisten ausgeschütteten Gelder der DFL aus der nationalen und internationalen TV-Vermarktung – in der Saison 2018/19 gut 1 Mrd. Euro – auf alle diese 18 Vereine in gleicher Höhe verteilt worden wären. Dies bedeutet, dass jeder Verein identisch ca. 46 Mio. Euro aus der nationalen und 14 Mio. Euro aus der internationalen TV-Vermarktung erhalten hätte, also in der Summe ca. 60 Mio. Euro. Der FC Bayern hätte also anstatt seiner tatsächlichen 113 Mio. ebenso 60 Mio. Euro von der DFL erhalten wie der SC Paderborn anstatt seiner tatsächlichen 9 Mio. Die Abbildung zeigt sowohl den prozentualen als auch absoluten Umsatzeffekt für die Vereine auf.

Wie deutlich zu erkennen ist, ändert sich logischerweise für diejenigen Vereine, die bereits im Status quo nahe dem Mittelwert von 60 Mio. Euro liegen, finanziell nicht allzu viel. Überhaupt hätte diese Anpassung in der Saison 2018/19 für die meisten Vereine nur eine Veränderung ihres TV-Umsatzes von ein paar Prozent nach oben oder unten bedeutet. Es ist allerdings nicht zu übersehen, welchen dramatischen Einnahmeschub diese Anpassung vielen der kleinen Vereine verliehen hätte, insbesondere denjenigen, die erst im Laufe der laufenden Rechteperiode in die erste Bundesliga aufgestiegen sind, wie z. B. der SC Paderborn, Köln oder Union Berlin.

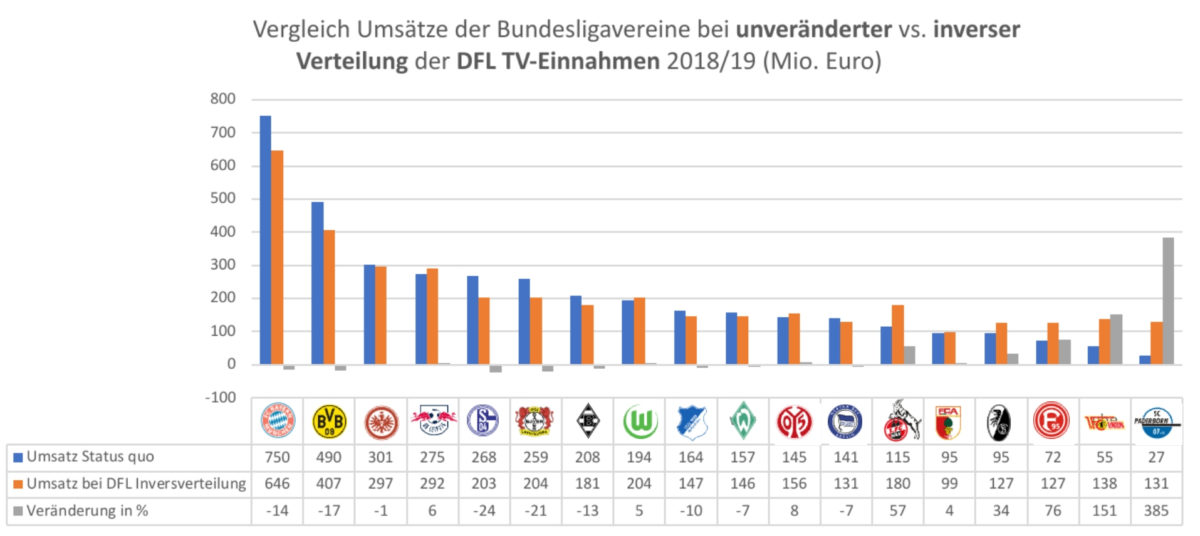

Noch dramatischer fällt dieser Effekt aus, wenn die TV-Gelder der DFL nicht nur gleich, sondern sogar invers verteilt worden wären, wie Abbildung 8 anschaulich zeigt. Bei einer inversen Verteilung nach meiner Definition würde der 1. in der Tabelle der TV-Einnahmen das erhalten, was der 18. erhält, der 2. das, was der 17. erhält usw., bis schließlich der 18. seinerseits das erhält, was der 1. erhalten hätte. Mit einem solchen Verteilungsschlüssel wäre selbst bei den großen und umsatzstarken Vereinen der Einnahmerückgang zweifelsohne spürbar gewesen. Wenn die Bayern ihre 113 Mio. Euro Einnahmen aus der DFL-Zentralvermarktung in der Saison 2018/19 gegen die 9 Mio. des SC Paderborn hätten tauschen müssen (1. gegen 18. in der DFL-Einnahmentabelle), hätte das immerhin einem Umsatzrückgang von gut 100 Mio. Euro bzw. 15% des Gesamtumsatzes entsprochen. Aber noch wesentlich dramatischer ist der umgekehrte positive Effekt bei den kleinen Vereinen, insbesondere denen, die gerade erst aufgestiegen sind. Hätte der SC Paderborn in der Saison 2018/19 die TV-Gelder der Bayern erhalten, hätte sich sein Umsatz von 27 Mio. Euro auf 131 Mio. Euro fast verfünffacht. Auch bei Union Berlin, Fortuna Düsseldorf und dem 1. FC Köln, den anderen in der Saison 2018/19 in der 1. Bundesliga spielenden Aufsteigen aus der aktuellen Rechteperiode seit 2017/18, hätte sich ein spürbarer Umsatzzuwachs von 151%, 76% und 57% ergeben.

Die finanziellen Effekte einer Reform der DFL-TV-Verteilung

Was also könnte in Anbetracht solcher Effekte und den generellen Einkommensverhältnissen in der Bundesliga eine Umverteilung der TV-Gelder der DFL zur Wiederherstellung eines ausgeglicheneren sportlichen Wettbewerbs tatsächlich bewirken? Rein finanziell gesehen hätte eine gleiche oder gar inverse Verteilung der TV-Gelder die mit Abstand spürbarsten Auswirkungen sicherlich für die kleinen, eher umsatzschwachen Vereine, insbesondere diejenigen, die noch relativ junge Mitglieder der 1. Bundesliga sind. Am Extremfall SC Paderborn zeigt sich besonders eindrücklich, welche Einnahmensprünge gerade für die ganz kleinen Vereine mit einer solchen Reform theoretisch möglich wären. Bei einer inversen Verteilung hätten die Paderborner in der Saison 2018/19 385% oder über 100 Mio. Euro mehr eingenommen als sie es tatsächlich taten. Bei einer Gleichverteilung wären es immerhin noch 185% oder ca. 50 Mio. Euro mehr gewesen. Weil in der 2. Bundesliga deutlich weniger TV-Gelder ausgeschüttet werden als in der ersten und sich für einen Aufsteiger die Einnahmen aus der DFL-Zentralvermarktung aufgrund des Verteilungsschlüssels der DFL erst im Laufe einiger Jahre nach oben hin nivellieren (wenn er nicht vorher wieder absteigt), hätten Vereine wie z. B. der SC Paderborn, Union Berlin, FC Köln und heutzutage Arminia Bielefeld vor allem bei einem inversen Verteilungsschlüssel für einige Jahre am Stück Zugriff auf die Dutzenden von Millionen Euro der Vereine am oberen Ende der Einnahmentabelle. Dies würde praktisch einem umgekehrten „Parachute Payment“ entsprechen, bei dem nicht wie in England die Absteiger aus der ersten Liga unter einen finanziellen Rettungsschirm schlüpfen, sondern die Aufsteiger. Somit könnten sich auch Vereine wie Paderborn und Co. plötzlich auf dem Transfermarkt den ein oder anderen Spieler für gehobene Ansprüche leisten, ohne dabei im Bieterwettbewerb von vorneherein vollkommen chancenlos sein zu müssen. Alternativ könnten sie natürlich auch stärker in die Breite ihres Kaders investieren, in ihr Stadion oder in die sportliche Infrastruktur am Vereinsgelände.

Am oberen Ende der DFL-Einnahmentabelle ist das Bild der finanziellen Konsequenzen etwas uneinheitlicher. Die beiden großen Vereine, die Bayern und der BVB, müssten bei einer inversen Verteilung zwar substanzielle Umsatzeinbußen von ca. 80-100 Mio. Euro hinnehmen, wären aber aufgrund ihres diversifizierten und nicht im gleichen Maße wie andere Vereine von den DFL-Einnahmen abhängigen Geschäfts immer noch die mit Abstand umsatzstärksten Vereine der Bundesliga. Im Vergleich dazu hätte die dritte Kraft der Liga, RB Leipzig, in der Saison 2018/19 finanziell gesehen unter einer Reform des Verteilungsschlüssels, wie ich sie hier skizziere, aufgrund der Clubhistorie nur sehr wenig gelitten, wobei natürlich nicht davon auszugehen ist, dass dieser Zustand von großer Dauer wäre, da die Leipziger in den kommenden Jahren mit hoher Wahrscheinlichkeit eher am oberen Ende der Bundesligatabelle und damit schließlich auch der DFL-Einnahmentabelle zu finden sein werden.

Grundsätzlich müssten all diejenigen Vereine auf Dauer die stärksten Umsatzeinbußen hinnehmen, die in der DFL-Einnahmentabelle permanent auf den ersten Plätzen liegen. Dabei gilt, dass, je weiter vorne man liegt, desto größer auch die Einbußen werden, da man gerade bei einer inversen Verteilung seine Einnahmen überwiegend mit den gerade erst kürzlich aufgestiegenen Vereinen tauschen müsste, die in aller Regel entsprechend geringe Erlöse aus der DFL-Zentralvermarktung erzielen. Tendenziell stärker betroffen wären auch diejenigen Vereine, die im Durchschnitt hohe Erlöse aus der DFL-Zentralvermarktung erzielen, aber anders als die Bayern und der BVB ihr Geschäft bisher noch nicht so stark diversifizieren konnten oder sich nicht so regelmäßig für die Europapokalwettbewerbe qualifizieren, speziell die Champions League.

Prozentual am stärksten getroffen hätte es in der Saison 2018/19 Schalke 04. Am Beispiel dieses Vereins lässt sich sehr anschaulich zeigen, welche wirtschaftlichen Auswirkungen ein Einnahmerückgang von der hier diskutierten Größenordnung für einen Verein in der Praxis bedeuten kann. Eine inverse Verteilung der DFL-Gelder in der Saison 2018/19 hätte bei Schalke zu einem Umsatzrückgang von ca. 65 Mio. Euro bzw. 25% geführt. Rechnet man die Finanzkennzahlen aus dem kürzlich veröffentlichten Konzernzwischenbericht des 1. Halbjahres 2020 hoch, ist das reale Schalke 04 des Jahres 2020 auf dem besten Wege, einen Umsatzrückgang ungefähr in dieser Größenordnung im Vergleich zum Geschäftsjahr 2019 hinnehmen zu müssen. Tatsächlich hat diese Negativentwicklung bei dem Verein bereits in der zweiten Hälfte des Jahres 2019 begonnen, sich in diesem Jahr aber noch weiter beschleunigt. An den verschiedenen wirtschaftlichen Maßnahmen, zu denen sich Schalke in letzter Zeit gezwungen sah und sieht – von der öffentlichkeitswirksamen Entlassung von Mitarbeitern über die Posse der Härtefallanträge bis hin zu der selbstauferlegten Gehaltsobergrenze für die Spieler und der Ausdünnung des Kaders – lässt sich ablesen, was ein Umsatzrückgang von ca. 25% für einen Fußballverein in der Realität bedeuten kann.

Generell erlaubt die COVID-19-Pandemie gerade eine ungefähre Vorschau darauf, welche wirtschaftlichen Konsequenzen eine radikale Reform der Verteilung der TV-Gelder aus der DFL-Zentralvermarktung für diejenigen Vereine hätte, die daraus am deutlichsten mit dauerhaften Umsatzeinbußen hervorgehen würden und wie sich ihr Verhalten entsprechend verändern könnte. Herbert Hainer sprach kürzlich davon, dass er in dieser Saison Mindereinnahmen in Höhe von 100 Mio. Euro für die Bayern erwarte. Dies entspräche ziemlich exakt dem, was der Verein in der Saison 2018/19 bei einer inversen Verteilung der DFL-Gelder eingebüßt hätte. Man kann am aktuellen Agieren der Bayern auf dem Transfermarkt also ungefähr ablesen, wie sie sich auf Dauer verhalten würden, wenn ihnen diese Summe künftig jedes Jahr fehlen würde. In diesem Transferfenster haben die Bayern beispielsweise auf eine Verpflichtung von Callum Hudson-Odoi verzichtet, wohl auch deshalb, weil er ihnen für die kolportierten knapp 80 Mio. Euro Ablöse plus Gehalt in Anbetracht der von Hainer angesprochenen erwarteten Mindereinnahmen in dieser Saison als zu kostspielig vorkam. Vielleicht hätten sie unter COVID-19-Bedingungen (und damit auch bei einer Reform der DFL-Verteilung) im letzten Winter auch nicht Lucas Hernandéz für 80 Millionen Euro verpflichtet. Auch Bayer Leverkusen war trotz des extrem einträglichen Verkaufs von Kai Havertz an Chelsea relativ zurückhaltend auf dem Transfermarkt.

Reform der DFL-TV-Verteilung => ausgeglichenerer Wettbewerb?

Vielleicht würden wir nach einer Reform der DFL-Verteilung also erleben, dass Vereine wie die Bayern, der BVB, Leverkusen und Leipzig zukünftig den ein oder anderen internationalen Star weniger verpflichten oder ihn kürzer halten (könnten), bevor sie ihn weiterverkaufen. Wir würden gleichzeitig erleben, dass die kleinen Vereine, die stets am unteren Ende der DFL-Einnahmentabelle rangieren – und von diesen insbesondere die Aufsteiger – von einer Umverteilung finanziell massiv profitieren würden. Umsatzzuwächse von 50, 100, 200% für mehrere Jahre am Stück wären möglich.

Für den sportlichen Wettbewerb in der Bundesliga würde dies bedeuten, dass zumindest im letzten Drittel der Tabelle die Leistungsdichte sprunghaft und deutlich ansteigen würde. Die Wahrscheinlichkeit, dass es zumindest nominell klar abgeschlagene Abstiegskandidaten gibt, würde deutlich reduziert, weil auch die kleinen Vereine in die Lage versetzt würden, ihre besten Spieler zu halten und vielleicht sogar weitere gute zu verpflichten. Selbstverständlich müssten am Ende der Saison immer noch mindestens zwei Vereine absteigen, aber zumindest würde es wohl schwerer fallen als bisher, bereits vor Saisonbeginn die in den Augen aller zwei oder drei todsicheren Absteiger zu benennen. Das wäre aus Sicht der Schaffung eines ausgeglicheneren und spannenderen Wettbewerbs in der Bundesliga fraglos ein großer Schritt nach vorne, wäre doch der Abstiegskampf aller Wahrscheinlichkeit nach offener denn je.

Im Mittelfeld der Tabelle würde sich die Fluktuation auf den Plätzen im Vergleich zum Status quo wahrscheinlich ebenso erhöhen, obwohl sich für die Vereine dort finanziell nicht viel ändern würde. Sie hätten jedoch mit jetzt wirtschaftlich und sportlich deutlich potenteren Aufsteigern zu kämpfen und würden vermutlich noch eher als bisher Gefahr laufen, in den Abstiegskampf verwickelt zu werden. Das Mittelfeld würde zunehmend nach unten mobil. Die Wahrscheinlichkeit für ein regelmäßigeres Auftreten von Fällen wie Werder Bremen oder Schalke 04 in der letzten Saison würde nach einer Reform der DFL-Verteilung sicherlich steigen.

Nach oben mobil würde das Mittelfeld hingegen wohl eher nicht. Denn auf den Kampf um die Meisterschaft und die Champions-League-Plätze hätte eine Reform der Verteilung der DFL-Gelder, wie ich sie hier skizziert habe, wohl nur geringe Auswirkungen. Denn ob die Bayern selbst ein dauerhafter jährlicher Umsatzrückgang in der Größenordnung von 100 Mio. Euro oder ca 15% ihres Umsatzes davon abhalten würde, weiterhin jedes Jahr Meister zu werden, ist fraglich. Selbst wenn der FC Bayern diese 100 Mio. Euro Mindereinnahmen vollständig bei den Gehältern seiner Spieler einsparen würde ohne irgendetwas sonst an seiner Kostenstruktur zu ändern, befände er sich in Sachen Personalaufwand für den Spielerkader ungefähr auf dem aktuellen Niveau von Borussia Dortmund. Eine wirklich bahnbrechende sportliche Schwächung sähe meines Erachtens anders aus und eine Gefährdung der Dauermeisterschaft auch, zumal die Dortmunder und die weiteren üblichen Verdächtigen an der Spitze ja ähnliche Einschnitte hinnehmen müssten.

Was definitiv passieren würde, ist allerdings, dass die Top-Vereine in der Bundesliga und damit die Bundesliga insgesamt im europäischen Vergleich sportlich zurückfallen würden. 100 Mio. Euro weniger pro Jahr würde vielleicht nicht reichen, das Meisterschaftsabo der Bayern in der Bundesliga zu kündigen, aber in der Champions League, wo es sie, der BVB, Leipzig usw. ausschließlich mit Clubs einer deutlich gehobenen finanziellen Kragenweite zu tun bekommen, dürfte die Möglichkeit, 50, 70, oder 100 Mio. Euro jährlich weniger in den Spielerkader investieren zu können, mittel- bis langfristig durchaus einen Verlust an Wettbewerbsfähigkeit nach sich ziehen.

Alles zusammengenommen ergäbe sich durch eine Reform der Verteilung der Gelder aus der DFL-Zentralvermarktung am Ende wahrscheinlich also ein wesentlich offenerer Abstiegskampf und ein noch weniger vorhersehbarer Schlagabtausch im Mittelfeld der Tabelle um die Plätze 7 bis 12, als es bisher ohnehin schon der Fall ist. Hingegen gäbe es wohl nur wenig Veränderung beim Kampf um die Plätze 1 bis 3 oder 4, also ausgerechnet die Plätze, auf die das Ansinnen der Schaffung eines ausgeglicheneren Wettbewerbs in der Bundesliga eigentlich abzielt, wird doch ein Mangel an Spannung vor allem am oberen Ende der Tabelle beklagt und nicht am unteren. Gleichzeitig würde aber die internationale Konkurrenzfähigkeit der Vereine am oberen Tabellenende nachhaltig beeinträchtigt. Paradoxerweise könnte also eine Reform des Verteilungsschlüssels der DFL dazu führen, dass sich zwar beim Kampf um die Meisterschaft in der Bundesliga nicht allzuviel ändert, dafür aber die Bundesliga insgesamt international geschwächt wird. Wenn man den Kampf um die Meisterschaft also wirklich wieder zu einem dauerhaft offenen Rennen machen wollte, müsste man eine finanzielle Angleichung zwischen den Vereinen wahrscheinlich noch deutlich stärker forcieren. Denn eine dauerhaft offene Meisterschaft gäbe es wahrscheinlich nur, wenn man bei der Umverteilung nicht bei den Geldern der DFL halt machen, sondern in Anbetracht ihrer Größenordnungen beispielsweise auch die Einnahmen aus den Europapokalwettbewerben (siehe Abbildung 5) oder in einer Endstufe – und dann wären fast amerikanische Verhältnisse erreicht – sogar die aus Werbung, Spielbetrieb usw. einbeziehen würde (siehe Abbildung 6). Dies käme unzweifelhaft um den Preis, dass die Wettbewerbsfähigkeit der Bundesliga international fortan nur noch zweitrangig wäre. Mit der finanziellen Schlagkraft von Werder Bremen oder dem VfL Wolfsburg würden weder die Bayern noch der BVB jemals wieder die Champions League gewinnen. Ob es das wert wäre und inwiefern der Preis der internationalen Bedeutungslosigkeit für die Schaffung der Spannung in der Bundesliga ein angemessener wäre, mag jeder für sich selbst entscheiden.