Das Bayern Geschäftsjahr 2018/19 – Eine Analyse

Die Analyse von Swiss Ramble überzeugt stets dadurch, dass sie die nackten Zahlen in anschaulichen Grafiken aufbereitet und ergänzt durch erklärende Kommentare präsentiert. Wir haben diese Aufbereitung zur Grundlage genommen und uns einige der Ergebnisse genauer angeschaut, die unsere Aufmerksamkeit besonders erregt haben.

Die wichtigsten Kennzahlen

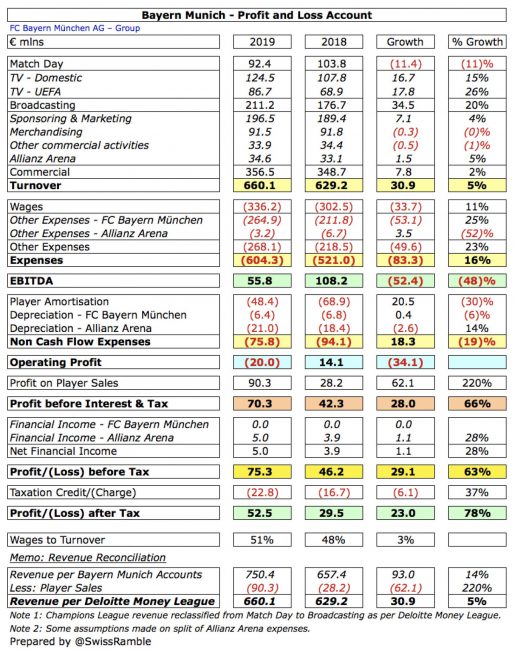

Ein Blick auf Bayerns Gewinn- und Verlustrechnung (GuV) 2019 zeigt wieder einmal ein starkes Geschäftsjahr der Bayern mit einigen kleinen Einschränkungen. Der Umsatz stieg um 30,9 Mio. € auf 660,1 Mio. €. Der Gewinn vor Steuern stieg um 29,1 Mio. € auf 75,3 Mio. € und der Gewinn nach Steuern um 23,0 Mio. € auf 52,5 Mio. €.

Allerdings fielen die Einnahmen aus dem Spielbetrieb im Vergleich zu 2018 um 11,4 Mio. € auf 92,4 Mio. €, was laut Swiss Ramble wesentlich auf die geringere Anzahl an Champions-League-Heimspielen zurückzuführen ist. Bayerns Ausgaben stiegen merklich um 83,3 Mio. € auf 604,3 Mio. €. Die Einnahmen vor Zinsen, Steuern und Abschreibungen (EBITDA) fielen um 48% auf 55,8 Mio. €. Ebenso fiel das operative Ergebnis (EBIT) um 34,1 Mio. € auf -20 Mio. €.

Hauptverantwortlich für diesen Rückgang waren eine Zunahme der Gehälter um 33,7 Mio. € und der sonstigen Ausgaben um 53,1 Mio. €. Dass die Gehaltszahlungen steigen ist nachvollziehbar und wird sich wahrscheinlich in Zukunft weiter fortsetzen, allerdings ist der Anstieg der sonstigen Ausgaben schwieriger zu erklären. Es wird sich lohnen, diesen Posten zukünftig genauer im Auge behalten.

Auswirkungen von Spielerverkäufen

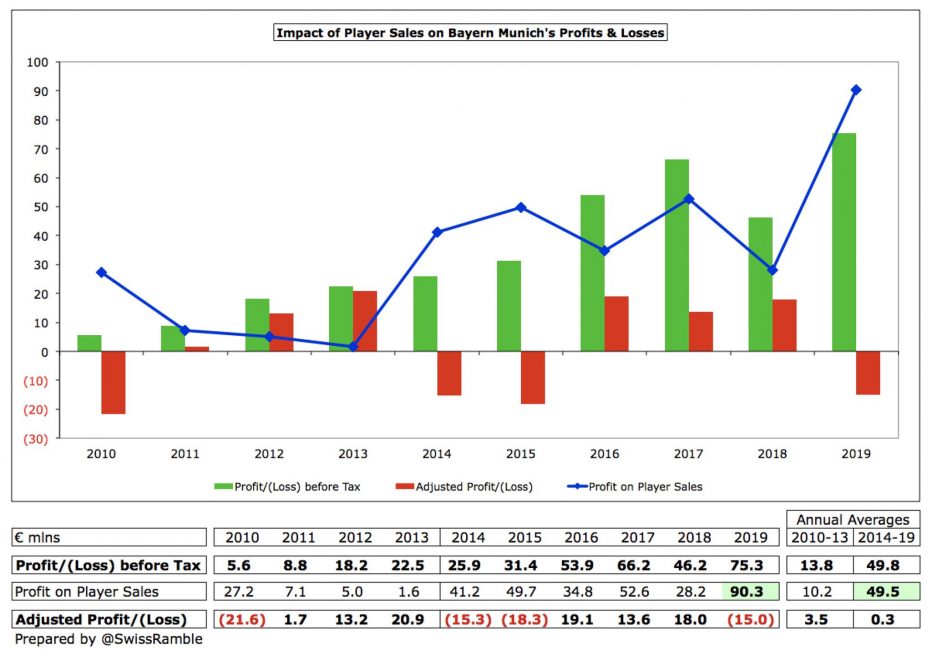

Die Buchhaltung von Spielerverkäufen ist erfahrungsgemäß ein Streitpunkt zwischen einem Verein und seinem Wirtschaftsprüfer. Der Club möchte die Erträge aus Spielerverkäufen in seine Umsatzzahlen einbeziehen, der Wirtschaftsprüfer klassifiziert sie als außergewöhnliche Erträge.

Dies wirkte sich in diesem Jahr verstärkt auf die Zahlen aus, da die Erträge von 90,3 Mio. € aus Spielerverkäufen die höchsten in der Vereinsgeschichte sind. Unter Einbeziehung dieser Erträge stieg der Umsatz von 660,1 Mio. € auf 750,4 Mio. €.

Wenn man dagegen die Erträge aus Spielerverkäufen vom Gewinn vor Steuern abzieht, haben die Bayern einen Verlust von -15,0 Mio. € statt Gewinn von 75,3 Mio. € erzielt. Dies mag zunächst alarmierend wirken, allerdings sind Spielerverkäufe heutzutage ein recht gewöhnlicher Umsatzfaktor eines Vereins.

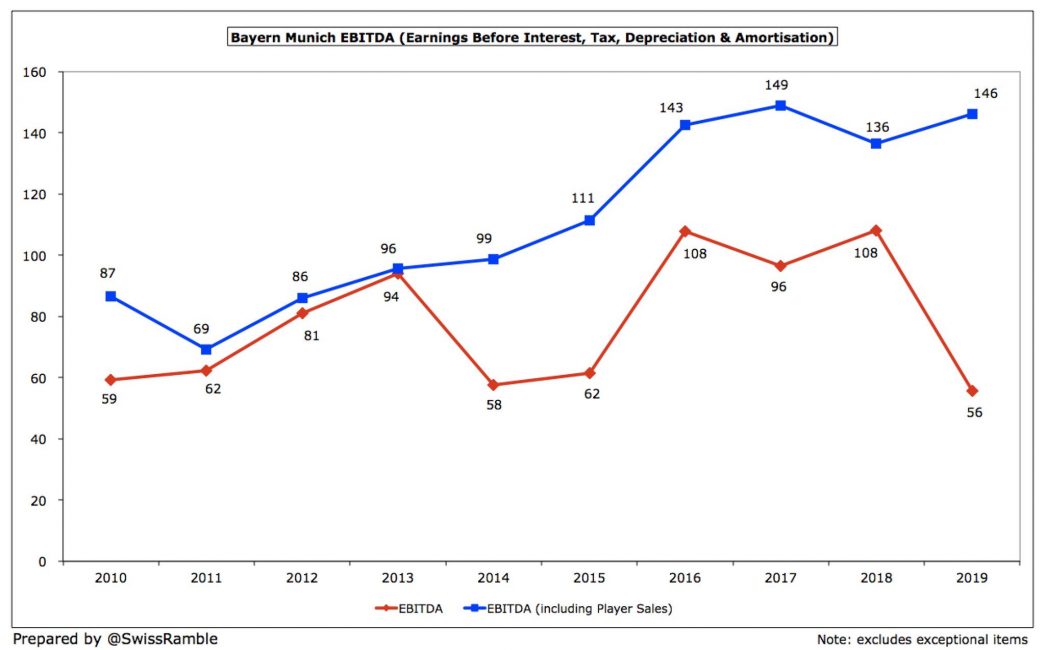

Der EBITDA wird auch stark von den Spielerverkäufen beeinflusst. Unter Einbeziehung dieser Erträge liegt Bayern in der Nähe seiner historischen Gewinn-Höchststände, während der Verein ohne sie 2019 auf einem 10-Jahres-Tief liegt.

Da Spielerverkäufe ein immer regelmäßigerer Umsatzfaktor werden, scheint es sinnvoll diese endlich als reguläre Einnahmequelle zu akzeptieren und ihre Bedeutung anzuerkennen. Unabhängig davon, wie man dazu steht, liefern beide Alternativen interessante Einblicke in die Tätigkeit des Clubs.

Umsatzsteigerung

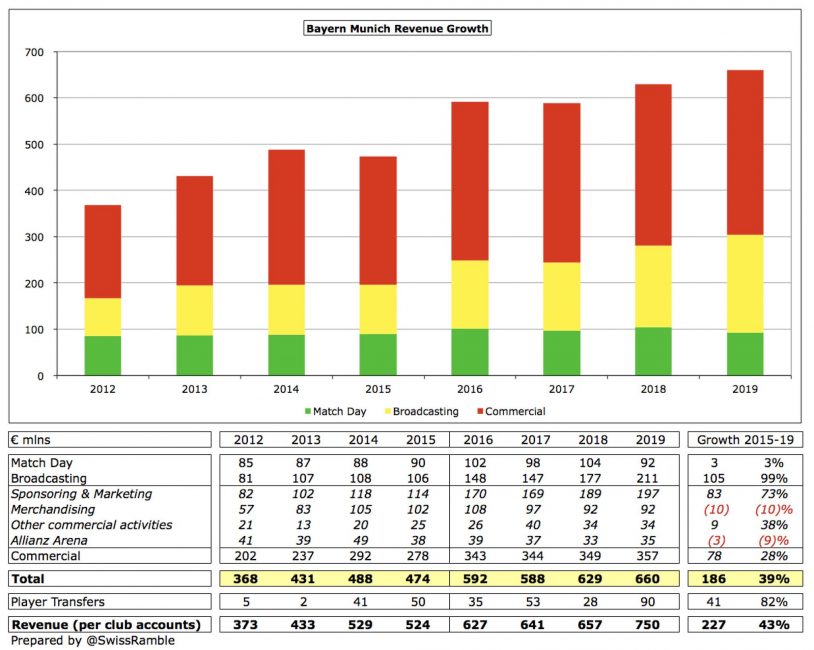

Die Umsätze haben ihren Wachstumskurs im Jahr 2019 gegenüber dem Vorjahr fortgesetzt. Die folgende Grafik schlüsselt die Einkommensquellen der letzten acht Jahre auf, was Aufschluss über die Herkunft dieses Anstiegs gibt.

Wie man vielleicht erwarten konnte, sind die Einnahmenszuwächse aus der TV-Vermarktung einer der größten Wachstumsposten. Diese Einnahmen lagen 2019 bei 211 Mio. €, eine Steigerung von 34 Mio. € gegenüber dem Vorjahr und 105 Mio. € gegenüber 2015.

Sponsoring & Marketing ist der andere wichtige Bereich, der in den dargestellten letzten acht Jahren stetig gestiegen ist. Die im Jahr 2019 hier erwirtschafte Summe von 197 Mio. € bedeutet eine Steigerung von 8 Mio. € gegenüber 2018 und 83 Mio. € gegenüber 2015.

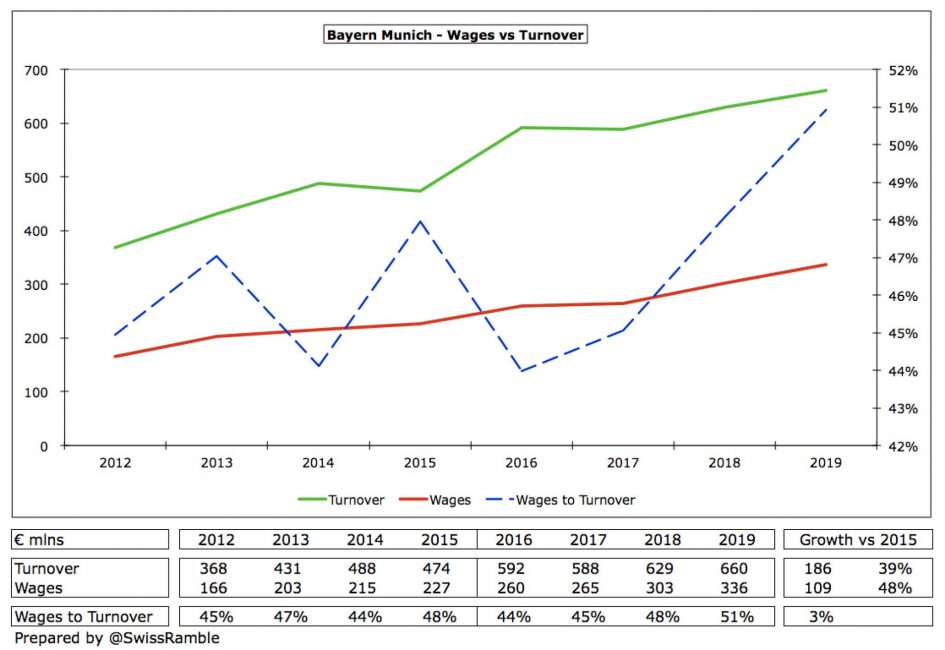

Schließlich ist die Lohnquote am Umsatz eine wichtige Kennzahl und hier haben die Bayern 2019 mit nunmehr 51% erstmals die 50%-Marke überschritten. Angesichts der Entwicklung des Transfermarktes in den letzten Jahren ist dies kaum überraschend, aber wahrscheinlich etwas, das das Management der Bayern genau im Auge behalten wird.

Nationale Dominanz

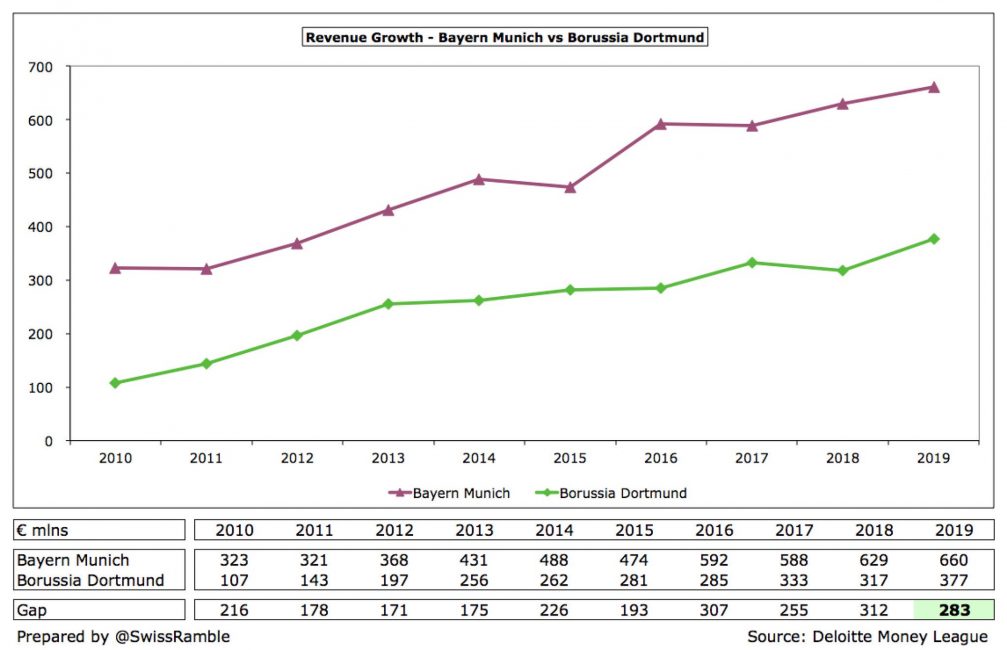

Was die finanziellen Zahlen angeht, sind die Bayern im Bundesliga-Vergleich nicht weniger dominant als in den letzten sieben Jahren auf dem Platz. Auch 2019 liegen sie wieder einmal deutlich vor ihren stärksten Rivalen.

Borussia Dortmund ist noch am nächsten dran, wurde aber wieder einmal deutlich übertroffen. Zwar hat sich der Umsatzvorsprung im Jahr 2019 von 312 Mio. € im Jahr 2018 auf 283 Mio. € verringert, dies ist aber immer noch der dritthöchste Wert in den letzten 10 Jahren.

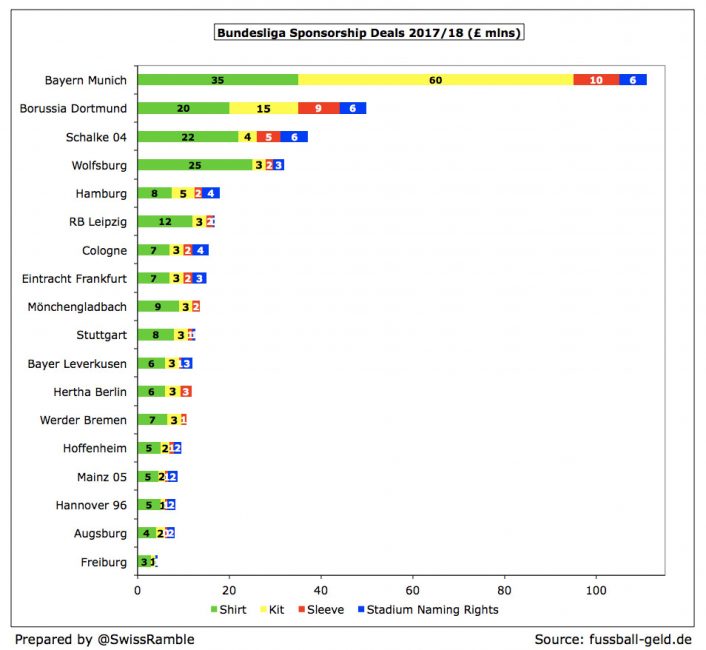

Zwei der wichtigsten Faktoren dieses Vorsprungs sind die Unterschiede bei Sponsoringverträgen und TV-Einnahmen. Wie man in der folgenden Grafik sehen können, dominieren die Bayern den inländischen Sponsoringmarkt, wobei allein ihr Adidas-Deal die gesamten Sponsoringeinnahmen ihres engsten Rivalen um 10 Mio. € übertrifft.

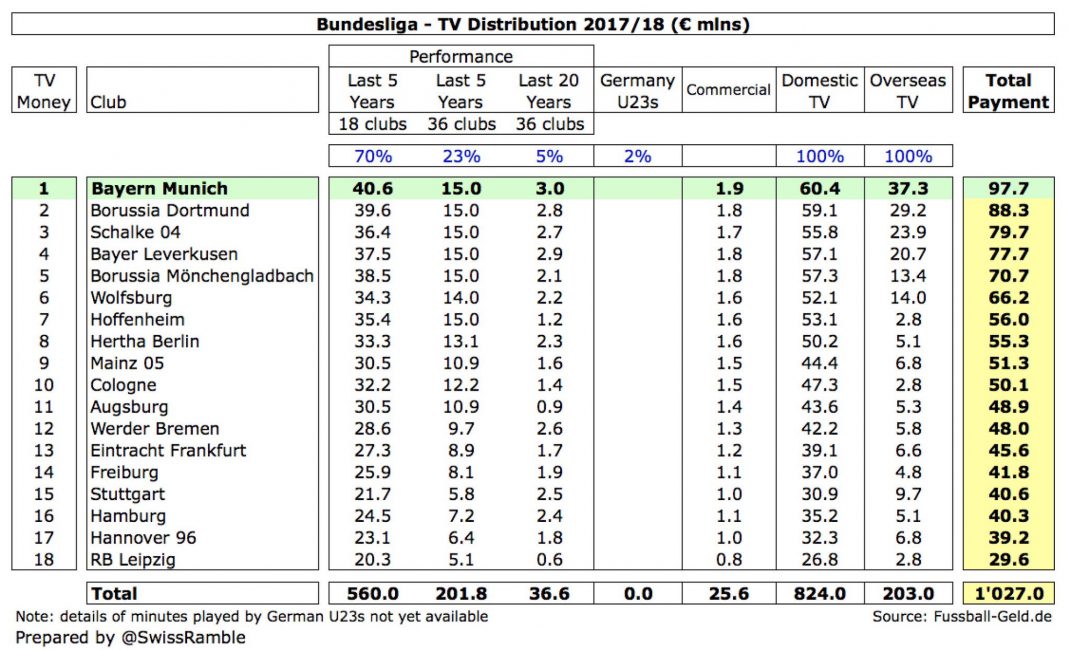

Die folgende Grafik zeigt die Umsatzverteilung der Bundesliga für die Saison 2017/18. Die Bayern haben wenig überraschend die höchste TV-Geld-Ausschüttung erhalten, was sich wahrscheinlich auch zukünftig nicht ändern wird.

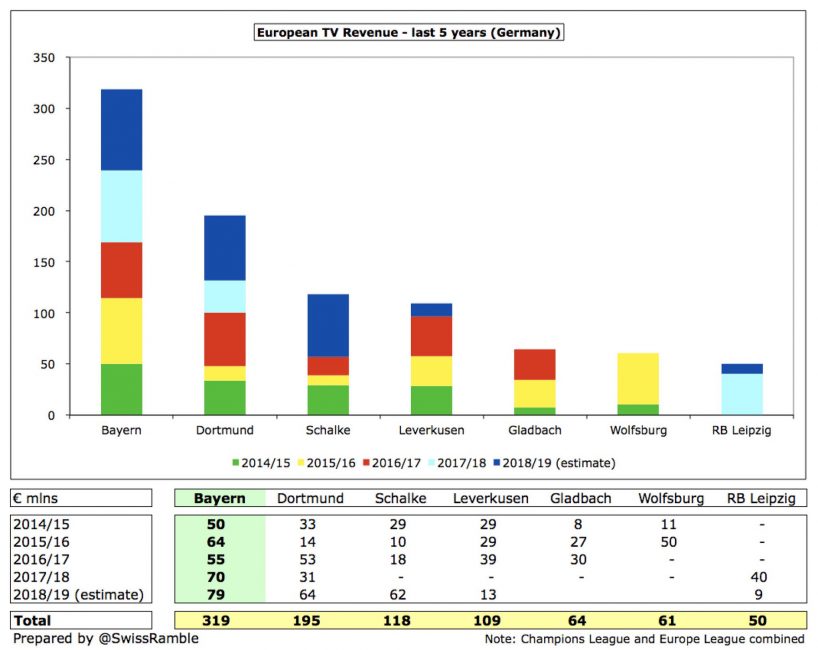

Wo sich der Vorsprung der Bayern jedoch wirklich vergrößert, sind die europäischen Fernseheinnahmen. In den letzten 5 Jahren haben die Bayern hier schätzungsweise in Summe 124 Mio. € mehr eingenommen als ihr stärkster Wettbewerber BVB.

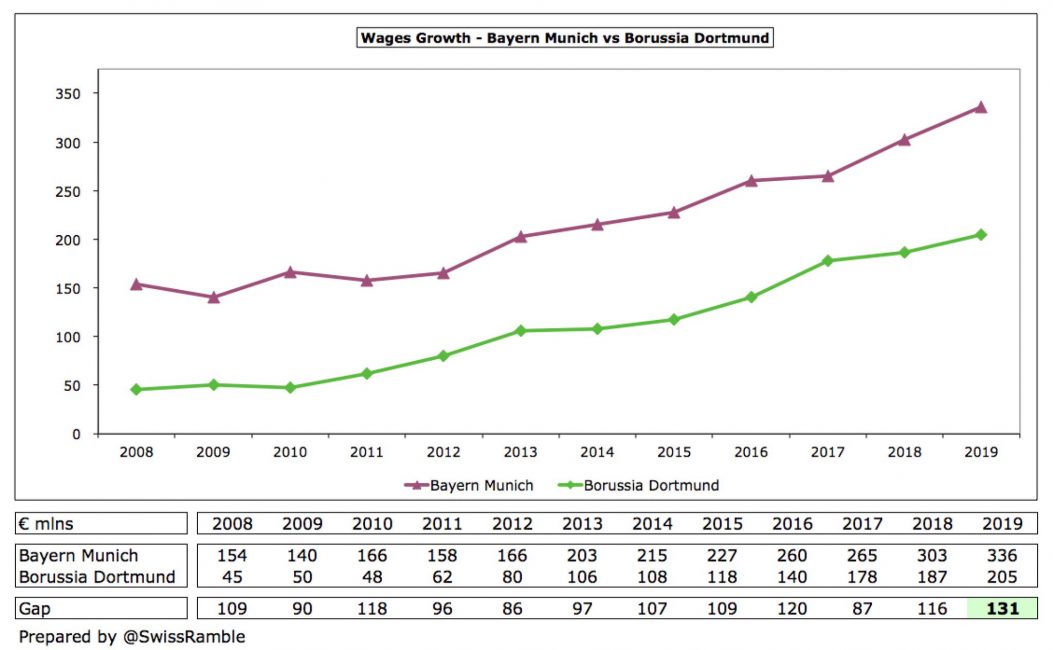

Natürlich hat dieser Umsatzunterschied zwischen München und der übrigen Bundesliga auch einen großen Einfluss auf die Möglichkeiten, einen teuren (und entsprechend leistungsfähigen) Kader zu unterhalten. Die folgende Grafik zeigt, dass die Gehaltszahlungen der Bayern für ihre Spieler im Vergleich zum BVB mit 131 Mio. € ein 10-Jahres-Hoch erreicht hat.

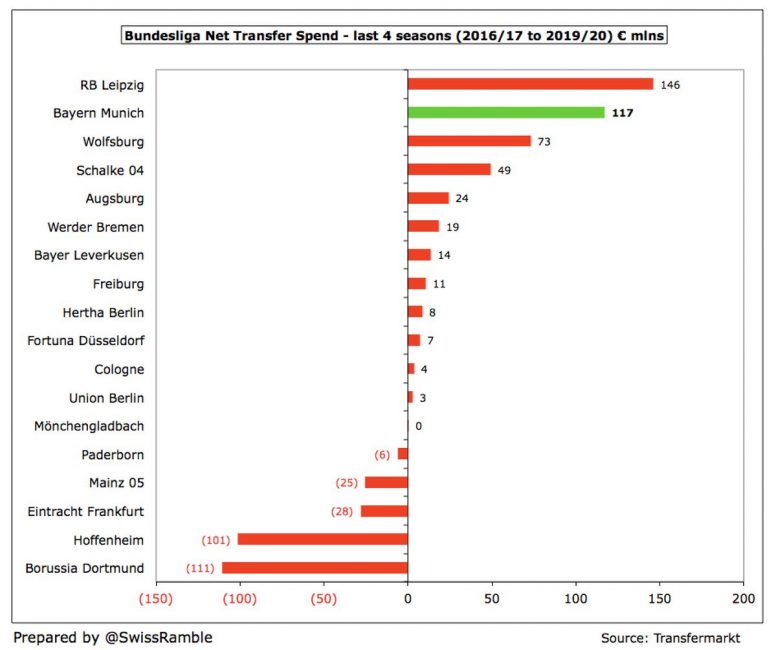

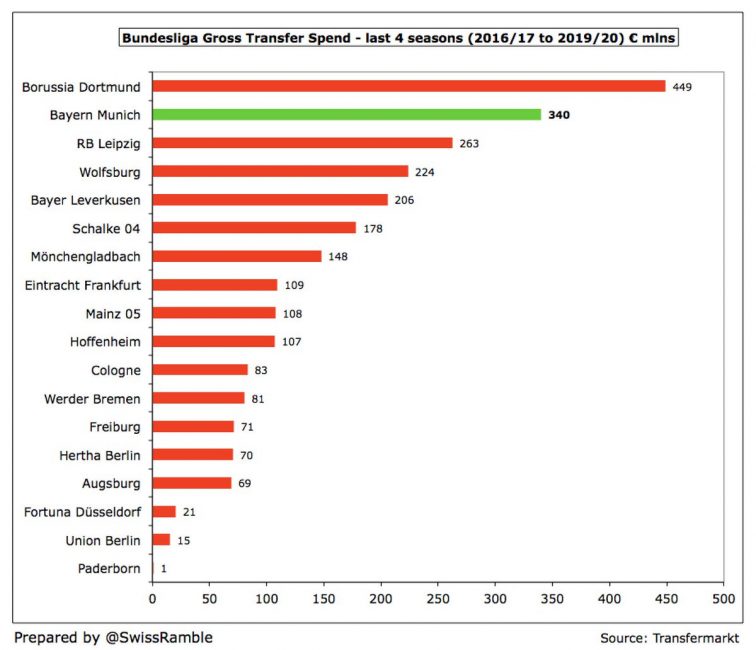

Allerdings haben die Bayern interessanterweise in den letzten vier Spielzeiten weder bei den Brutto- noch bei den Nettotransferausgaben die Nase vorn. RB Leipzig hat die höchsten Nettoausgaben, während Dortmund mit deutlichem Abstand die meisten Bruttoausgaben hat.

Der Vorteil Bayerns gegenüber ihrer heimischen Konkurrenz nimmt weiter zu. Zweifellos funktioniert der Fußball gemäß des Matthäus-Prinzips: Wer hat, dem wird gegeben. Die Reichen werden immer reicher. Während viele die Auswirkungen dieses Umstands auf den Wettbewerb beklagen, verdient der Club Anerkennung für seine anhaltende finanzielle und sportliche Dominanz.

Europa und die Money League

Insgesamt behaupten sich die Bayern ökonomisch in Anbetracht ihrer strukturellen Nachteile bei der TV-Vermarktung insbesondere gegenüber der Premier League im europäischen Vergleich sehr gut.

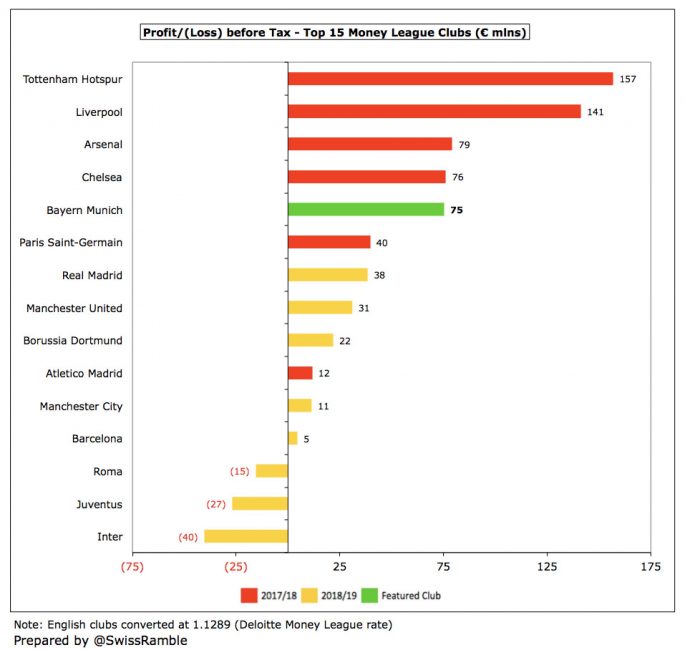

Der Gewinn vor Steuern 2019 rangiert auf Platz 5 unter den 15 besten Money League Clubs hinter vier englischen Mannschaften, die stark von ihrem nationalen TV-Einnahmen profitieren.

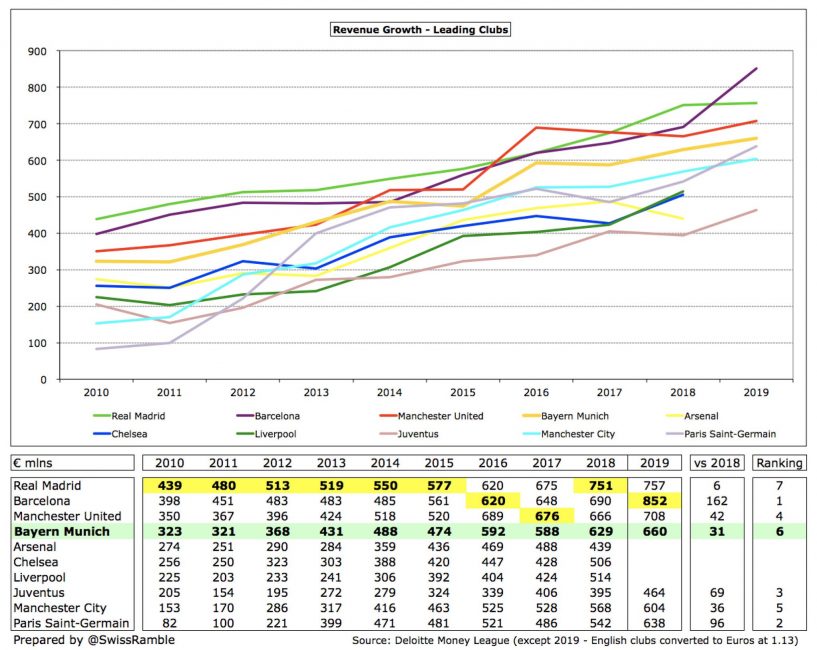

Auch in Sachen Umsatz blieben die Bayern stark und lagen auf Platz 4 hinter Real Madrid, Barcelona und Manchester United, wobei Arsenal, Chelsea und Liverpool zum Zeitpunkt der Analyse ihre Ergebnisse noch nicht veröffentlicht hatten.

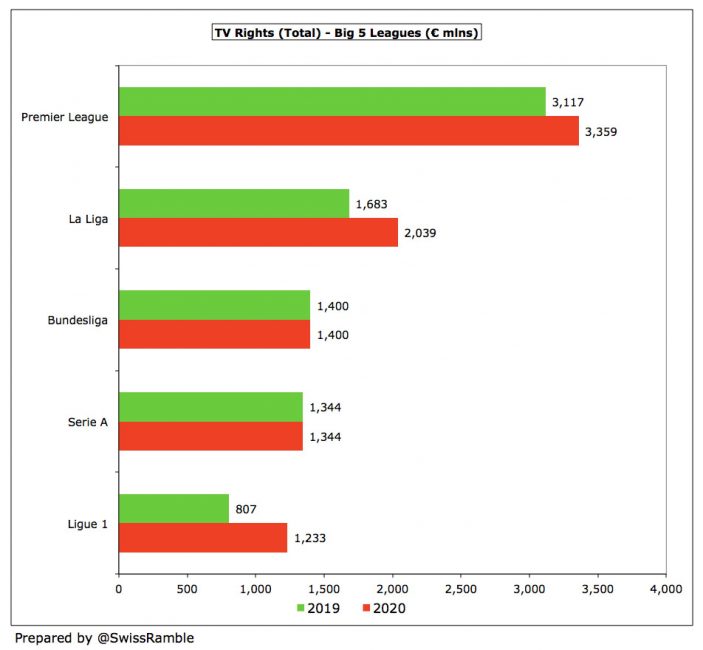

Das Umsatzwachstum der Bayern war jedoch im Vergleich zur europäischen Konkurrenz im letzten Jahr relativ gering. Lediglich Real Madrid legte mit nur 6 Mio. € weniger zu als die Bayern mit ihren 31 Mio. €. Die traurige Wahrheit ist leider, dass die Bayern momentan wohl auch zumindest kurzfristig nur recht wenig tun können, um diesem Trend Einhalt zu gebieten. Wie die folgende Tabelle zeigt, haben die TV-Einnahmen sowohl die beiden spanischen Renommierclubs Real und Barca als auch die Premier League in schier uneinholbare Sphären katapultiert. Bis sich diesbezüglich etwas ändert, wird es für die Bayern schwierig sein, mit diesen Clubs mitzuhalten.

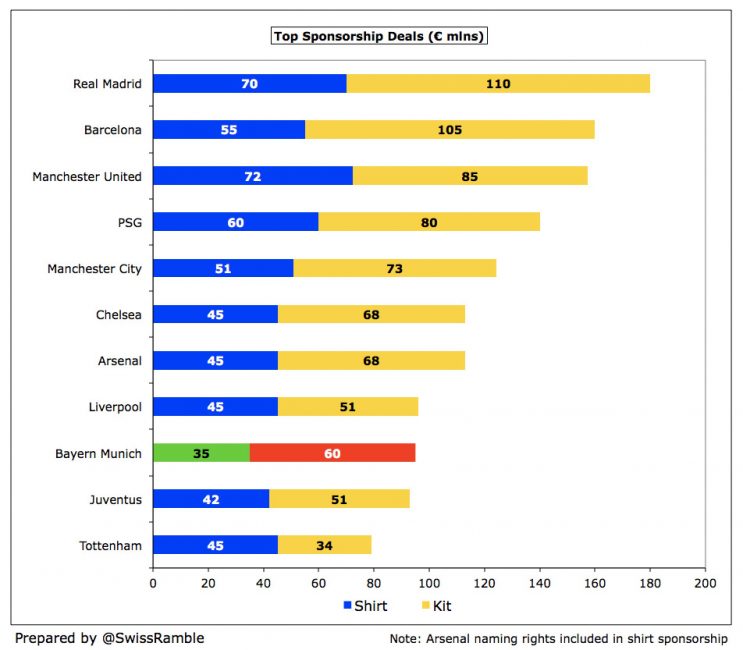

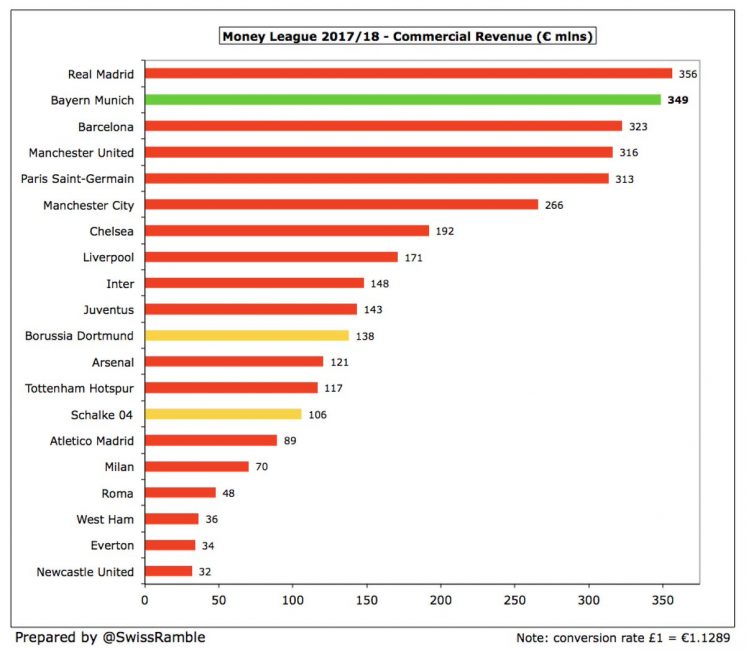

Ein weiterer Bereich, in dem die Bayern im Vergleich zu ihren Konkurrenten im Nachteil sind, sind die Sponsoringverträge. Der FC Bayern mag zwar in der Bundesliga dominieren, liegt aber im Vergleich zu seinen europäischen Kollegen nur auf Platz 9.

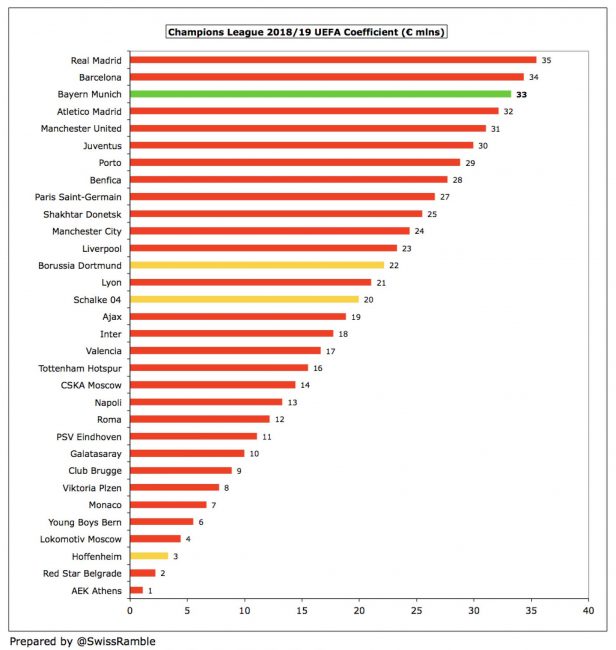

Die Bayern haben sich eindeutig in den Verhandlungen mit ihren Ausrüstern und Werbepartnern – und im Falle von Adidas sogar Teilhabern – im Vergleich zu den anderen großen Clubs in Europa mit relativ wenig zufriedengegeben. Mit 35 Mio. € jährlich von der Deutschen Telekom für ihr Trikotsponsoring liegen die Bayern mit Abstand auf dem letzten Platz unter den 11 untersuchten Vereinen, während sie mit den 60 Mio. € von Adidas auf Platz 8 liegen. Beides erscheint angesichts des wirtschaftlichen und sportlichen Erfolgs, den die Bayern in den letzten Jahren erzielt haben, viel zu gering. Wie man der folgenden Tabelle entnehmen kann, liegen sie mit ihrem Koeffizient in der Champions League beispielsweise auf Platz 3, direkt hinter Real Madrid und Barcelona, was darauf hindeutet, dass wenn es nach ihrer sportlichen Leistung ginge, ihre Ausrüster- und Sponsoringverträge besser dotiert sein sollten.

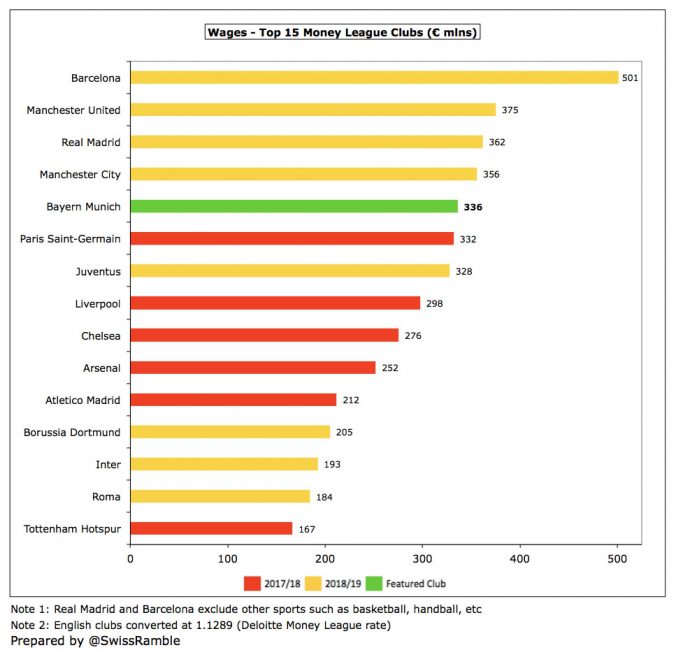

Während Bayern in Bezug auf Sponsoring und TV-Einnahmen also im Nachteil ist, konnten sie aufgrund ihrer im Vergleich hervorragenden kommerziellen Einnahmen mit Europas Elite mithalten. Somit waren sie auch in der Lage, wettbewerbsfähige Spielergehälter zu zahlen, was sich natürlich dann auch im sportlichen Erfolg niedergeschlagen hat. Wie man in der Grafik unten sehen kann, hatte der FC Bayern die absolut fünfhöchsten Löhne der Vereine der Money League.

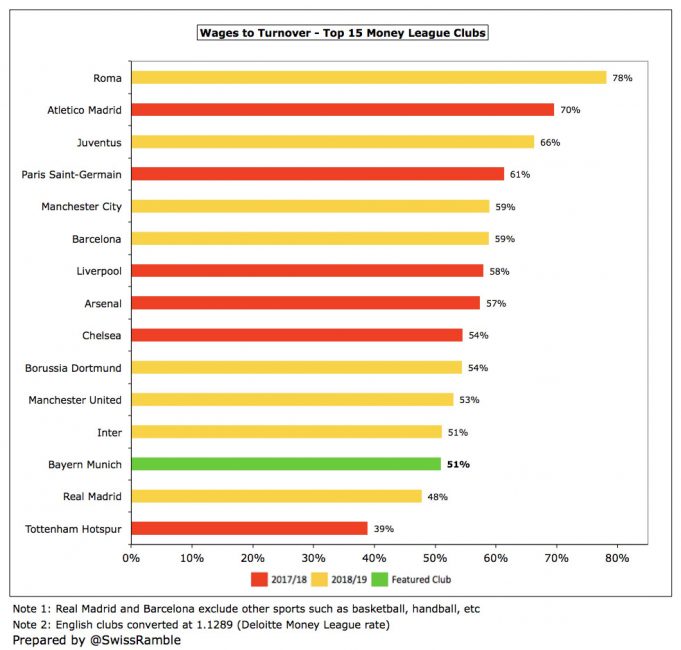

Es ist jedoch entscheidend hervorzuheben, dass die Bayern es geschafft haben, dass ihre Gehälter mit Ausnahme von Real Madrid (und Tottenham, deren Löhne ebenfalls deutlich niedriger waren) einen viel geringeren Prozentsatz ihrer Gesamteinnahmen ausmachenals bei sämtlichen anderen Clubs der Money League. Während der Anstieg um 3 Prozentpunkte auf 51% also wahrscheinlich keine Jubelstürme beim Management auslösen wird, liegt diese Quote immer noch deutlich unterhalb derer des Großteils der relevanten europäischen Konkurrenz.

2017/18 Money League

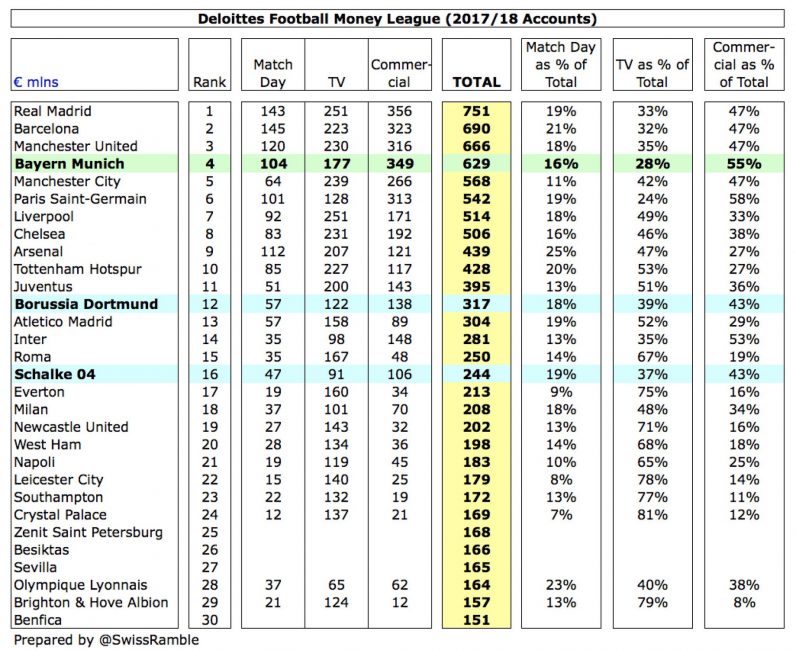

Aufgrund der Unterschiede bei den Veröffentlichungsterminen der Jahresabschlüsse der einzelnen Clubs und der Zeit, die für die Zusammenstellung der Daten benötigt wird, muss für einige Kennzahlen auf frühere Perioden zurückgegriffen werden. Die folgenden Angaben stammen im Wesentlichen aus Deloittes Money League Report für 2017/18.

Insgesamt belegte Bayern in der Money League hinter Real, Barca und Manchester United den vierten Platz. Wie Swiss Ramble feststellt, werden die Bayern in diesem Ranking allerdings aller Wahrscheinlichkeit nach noch zurückfallen, da mehrere Clubs, darunter Barcelona und PSG, ihre Zahlen noch nicht veröffentlicht haben und in Sachen Commercial Revenue die Bayern voraussichtlich übertreffen werden.

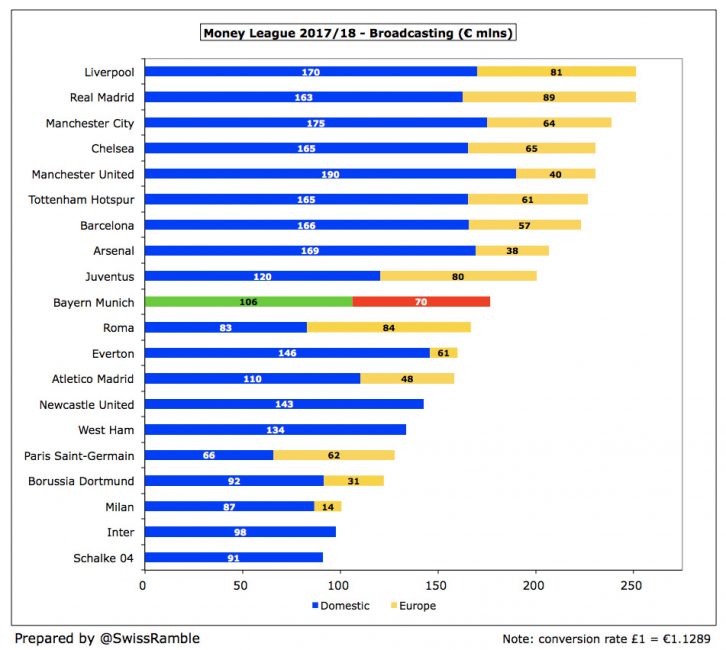

Während Bayern in der vergangenen Saison den zweiten Platz belegte, holen viele europäische Vereine in dieser Kategorie, die sie bisher dominiert haben, auf oder übertreffen sie. Wie bereits mehrfach erwähnt, stellen zudem die Einnahmen aus der TV-Vermarktung für die Bayern ein großes Problem dar. Die folgende Grafik zeigt im Detail auf, wie die Bayern hier 2019 abgeschnitten haben.

Diese Grafik unterstreicht die Problematik der Bayern in Bezug auf ihre inländischen TV-Einnahmen noch einmal deutlich. Manchester United zum Beispiel hat 2019 allein durch den nationalen Anteil ihrer TV-Einnahmen mehr eingenommen als die Bayern insgesamt mit ihrem Anteil an den TV-Einnahmen. Selbst Vereine der Premier League mit sehr geringen bis gar keinen Einnahmen aus den europäischen Wettbewerben liefern sich hier ein Kopf-an-Kopf-Rennen mit den Bayern. Unter den europäischen Elite-Clubs schneidet nur PSG mit nur 66 Millionen Euro national schlechter ab als die Bayern.

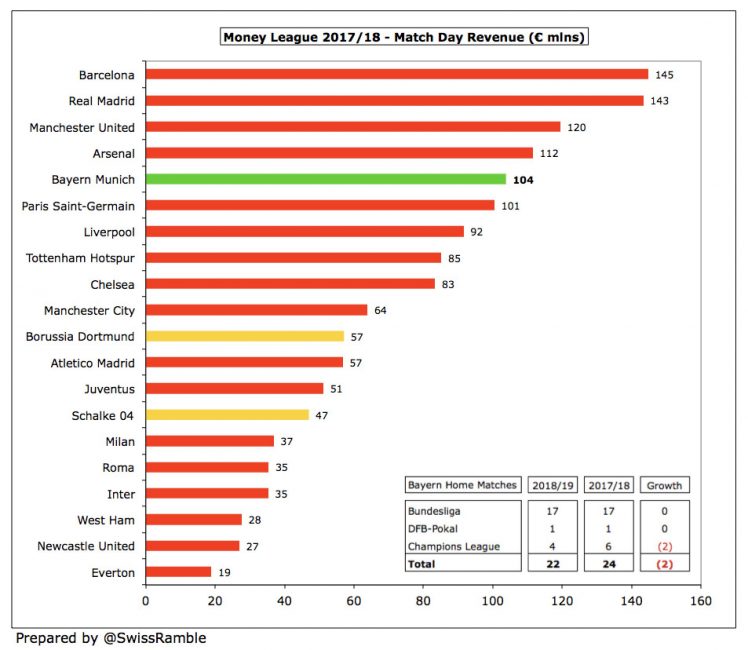

Positiv zu verzeichnen ist, dass die Bayern nach wie vor sehr sehr einträgliche Einnahmen aus dem Spielbetrieb haben, wo sie auf Platz 5 liegen. Dies ist besonders beeindruckend angesichts ihres Ticketpreisniveaus, das im Vergleich zum Rest Europas tendenziell deutlich niedriger ist.

Herausfordernde Zukunft

Zusammenfassend lässt sich sagen, dass der FC Bayern auch 2019 ein solides Geschäftsjahr hinter sich hat. Während der Club weiterhin seine heimische Konkurrenz beherrscht, sieht es im europäischen Vergleich düsterer aus. Bayerns Management wird einiges an Kreativität benötigen, um trotz der strukturellen Nachteile insbesondere bei den TV-Einnahmen einträgliche Einkommensmöglichkeiten für die Zukunft zu erschließen.

Es wird besonders interessant zu sehen sein, wie diese Herausforderungen angesichts der jüngsten Umstrukturierungen jetzt im Aufsichtsrat und bald im Vorstand bewältigt werden. Nach dem Ausscheiden von Uli Hoeneß wird Herbert Hainer seine unzweifelhafte unternehmerische Kompetenz einbringen können und müssen. Er und Karl-Heinz Rummenigge werden diese Aufgabe in den nächsten Jahren verantworten, ebenso wie Oliver Kahn, der in einigen Jahren Rummenigge als CEO beerben soll.

Vielleicht kommen diese Änderungen aber auch gerade zur rechten Zeit. Vielleicht sorgt frisches Blut auf höchster Ebene für die neuen Ideen, die es dem FC Bayern ermöglichen, seine Identität zu bewahren und gleichzeitig in Europa wettbewerbsfähig zu bleiben. Es besteht jedoch kein Zweifel daran, dass der Vorstand in Zukunft vor großen Herausforderungen steht. Ob er diese auch wird meistern können, bleibt abzuwarten.