Der finanzielle Jahresabschluss 24/25 der FC Bayern München AG – eine Analyse

Der Spätherbst ist traditionell die Zeit der Mitgliederversammlung des FC Bayern e. V. In diesem Jahr hatte man es besonders eilig, bereits am 2. November war es soweit. Alle Mitglieder des Vereins waren eingeladen, sich Rechenschaft über die Geschehnisse des zurückliegenden Vereinsjahres ablegen zu lassen.

KEINEN ARTIKEL MEHR VERPASSEN – JETZT UNSEREN WHATSAPP-KANAL ABONNIEREN!

Neben Rückblicken, Würdigungen, einigen kritischen und vielen feierlichen Momenten stand auch der alljährliche Blick auf die Finanzen der FC Bayern AG auf der Tagesordnung, dieses Mal für das Geschäftsjahr 24/25.

Miasanrot bereitet die wesentlichen Zahlen auf und ordnet sie ein. Soweit nicht anders angegeben, beziehen sich alle Aussagen auf das Geschäftsjahr 24/25.

- JHV: So wird der FC Bayern mit den Frauen nur eine Nebenrolle spielen

- FC Bayern kane Rotation: Heimsieg gegen Bayer 04 Leverkusen

- FC Bayern und die Schiedsrichter: Eine Ode an den Mann in Schwarz!

Die Eröffnung macht der Gewinn

Nach dem Ausscheiden von Dr. Diederich lag die Verantwortung für die Präsentation der finanziellen Situation der FC Bayern AG wieder bei Jan-Christian Dreesen, dem diese Aufgabe auch schon vor Dr. Diederich oblag.

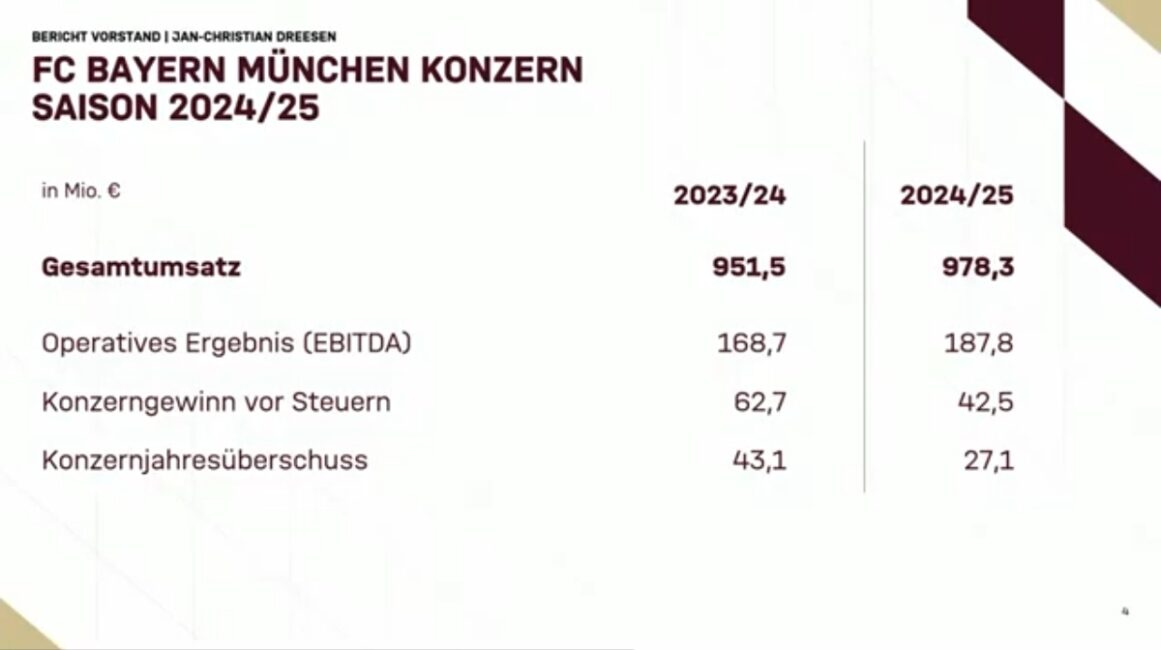

Die erste Zahl, die Dreesen präsentierte, war ein neuer, Zitat, “Rekordumsatz” von rund 978 Millionen Euro.

Manche Leser dürften sich verwundert die Augen reiben. Lag der Umsatz im Geschäftsjahr 23/24 nicht schon bei über einer Milliarde Euro? Wie können 978 Millionen Euro da ein neuer Rekord sein? Die Antwort ist relativ einfach. In die Milliarde des Vorjahres flossen auch die Einnahmen des FC Bayern Basketball und des FC Bayern e. V. ein. Der Umsatz der FC Bayern AG und ihrer Tochtergesellschaften allein lag nur bei 952 Millionen Euro.

In diesem Jahr hat man auf diesen Trick verzichtet – die Milliarde hatte man schließlich bereits präsentieren können. 978 Millionen Euro Umsatz nur für den Konzern allein (die AG plus Töchter) sind in der Tat ein neuer Rekord.

Jahresüberschuss fällt positiv, aber nicht überragend aus

Im Unterschied zum Umsatz kletterte der Jahresüberschuss, die Zahl, die darüber entscheidet, ob man von „roten“ oder „schwarzen“ Zahlen spricht, nicht auf einen neuen Rekordstand. Trotz eines Rückgangs von ca. 40 Prozent fiel der Jahresüberschuss mit rund 27 Millionen Euro aber immer noch deutlich positiv aus. Werbung (Affiliate):

Die Bayern haben damit ihr symbolisch wichtiges Ziel, die „schwarze Null”, die neben der Schuldenfreiheit die zweite wichtige Säule der von Herbert Heiner in seinem Eingangstatement zur Eröffnung der Mitgliederversammlung auch noch einmal als zentral hervorgehobenen „wirtschaftlichen Solidität” des Vereins darstellt, erreicht und dabei sogar noch Luft nach unten bewahrt.

Man könnte die Tatsache problematisieren, dass die Bayern trotz eines höheren Umsatzes einen geringeren Gewinn gemacht haben als im Vorjahr. Die Kostenintensität ihres Geschäfts ist unzweifelhaft gestiegen. Von jedem umgesetzten Euro blieb anteilig weniger als Gewinn hängen. Allerdings wies Dreesen bei seiner Präsentation darauf hin, dass der FC Bayern kein klassischer Gewinnmaximierer sei, sondern vor allem seinen sportlichen Erfolg maximieren wolle.

Natürlich wollen und müssen die Bayern im langfristigen Durchschnitt schwarze Zahlen schreiben – allein schon, um regelmäßig Dividenden an den e. V. ausschütten zu können –, aber das Ziel ist nicht, aus jedem eingenommenen Euro möglichst viel Gewinn herauszuschlagen, sondern einen möglichst hohen Anteil davon in Ausgaben umzusetzen, die den sportlichen Erfolg des Vereins ermöglichen und sichern. Die Argumentation in diesem Artikel schließt sich dieser Sichtweise an und baut darauf auf.

Der Jahresüberschuss bzw. der Gewinn eines Unternehmens ergibt sich als Differenz aus Erträgen minus Kosten. Möchte ein Unternehmen seinen Gewinn erhöhen – oder eine schwarze Null sichern –, muss es seine Kosten senken, seine Erträge erhöhen oder beides gleichzeitig tun. In seiner Präsentation ging Dreesen sowohl auf die Ertragsseite als auch auf die Kostenseite der FC Bayern AG ausführlich ein.

Ein Blick auf die Kosten: Stabil oder nicht stabil?

Wie in Abbildung 2 zu sehen ist, ist der operative Gewinn nach Version EBITDA des FC Bayern Konzern gestiegen, während der Jahresüberschuss gefallen ist. Das EBITDA ist eine Gewinngröße, die den Gewinn eines Unternehmens vor Zinszahlungen, Steuern und Abschreibungen ausdrückt („Earnings before Interest, Taxes, Depreciation and Amortization“). Ein wesentlicher Grund, warum das EBITDA des FC Bayern gestiegen, aber der Jahresüberschuss gesunken ist, sind die stark gestiegenen Abschreibungen. Diese beliefen sich im Geschäftsjahr 24/25 auf 132 Millionen Euro, was einem Plus von rund 35 Millionen Euro gegenüber dem Vorjahr entspricht und ein neues Allzeithoch darstellt. Ein Großteil dieser Abschreibungen entfällt auf den Spielerkader.

Abschreibungen dienen dem Zweck, die Ausgaben für eine Investition – beispielsweise 100 Millionen Euro für einen Spieler – als Kosten buchhalterisch auf die Phase zu verteilen, in der diese Investition eine wirtschaftlich verwertbare Leistung erbringt, statt sie in voller Höhe als Kosten bereits in der Anschaffungsperiode anzusetzen.

Durch diese Verteilung der Kosten wird erreicht, dass das Jahresergebnis eines Unternehmens nicht im Jahr der Anschaffung der Investition mit den gesamten dafür anfallenden Ausgaben als Kosten belastet wird, obwohl die Investition ihre Leistungen über viele Jahre verteilt erbringt. Kosten und Nutzen einer Investition werden so in ein zeitlich ausgeglichenes Verhältnis gebracht.

Erhöhte Investitionen in den Kader

Im Fall von Spielern wird für die Periode der erwarteten wirtschaftlichen Leistungserbringung die Vertragsdauer angenommen. Die Transferausgaben eines Spielers mit einem Fünfjahresvertrag beispielsweise werden gleichmäßig verteilt als Kosten über fünf Jahre abgeschrieben.

Zwar gibt der Verein einmal 100 Millionen Euro für den Spieler aus, aber in der Gewinn- und Verlustrechnung kostet er ihn fünf Jahre lang 20 Millionen Euro statt in einem Jahr 100 Millionen Euro. Damit ist auch klar, als Anmerkung für die Feinschmecker: Bei Ausgaben und Kosten (Aufwand) handelt es sich buchhalterisch um zwei unterschiedliche Sachverhalte.

Die gestiegenen Abschreibungen des FC Bayern resultieren daraus, dass er in den letzten Jahren deutlich in seinen Spielerkader investiert hat. In den Geschäftsjahren 22/23 bis 24/25 gab er rund 145 Millionen Euro, 187 Millionen Euro und 149 Millionen Euro für neue Spieler aus (alle Angaben von transfermarkt.de).

Mit bislang rund 89 Millionen Euro liegen die Ausgaben im laufenden Geschäftsjahr 25/26 wieder spürbar niedriger. Sollte im Winter auf teure Transfers verzichtet werden, ist davon auszugehen, dass die kaderbezogenen Abschreibungen mit diesem Geschäftsjahr ihren vorläufigen Höhepunkt erreicht haben werden.

Positiv für die Höhe der Abschreibungen ist auch die zuletzt gestiegene Quote an Eigengewächsen aus dem eigenen Nachwuchs im Kader der ersten Mannschaft. Diese Spieler verursachen keine transferbezogenen Kosten, keine Abschreibungen. Aktuell haben sich mit Josip Stanišić, Aleksandar Pavlović und Jamal Musiala drei Spieler aus der Jugend des FC Bayern einen festen Platz in der ersten Elf erobert. Mit Lennart Karl besteht die theoretische Möglichkeit für einen weiteren solchen Fall. Das sind drei (und vielleicht irgendwann vier) Spieler, die Minuten in bedeutender Höhe für die Bayern absolvieren, ohne dafür Abschreibungen zu verursachen.

Sparmaßnahmen beim Gehalt machen sich bemerkbar

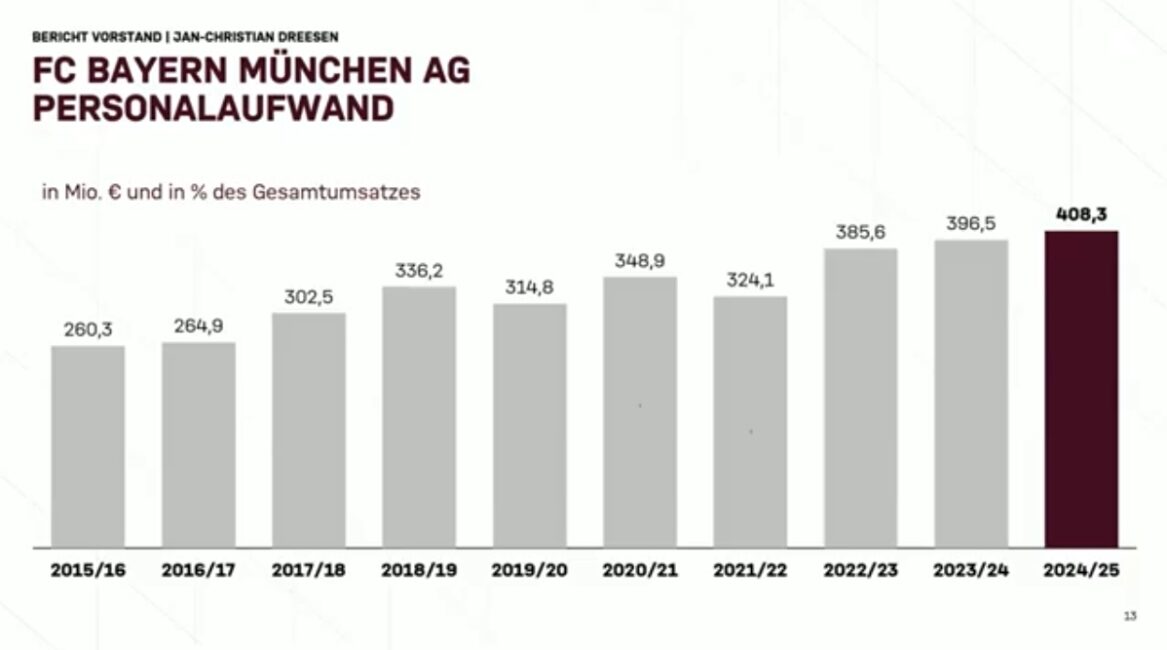

Der zweite große Kostenbeitrag des Spielerkaders neben den Abschreibungen sind die Gehälter.

Wie aus Abbildung 4 ersichtlich wird, wachsen die Gehaltskosten der FC Bayern AG seit dem Geschäftsjahr 22/23, dem Beginn der Nach-Corona-Zeit, nur noch moderat. Mit einem Verhältnis von Gehaltskosten zu Umsatz von rund 45 Prozent bleibt der Verein deutlich unter seiner selbstgesteckten Zielmarke von 50 Prozent. Insgesamt sind seit dem Geschäftsjahr 22/23 die Gehaltskosten der AG mit knapp drei Prozent pro Jahr weniger stark gewachsen als der Umsatz auf Konzernebene mit rund sieben Prozent pro Jahr.

Diese Entwicklung lässt sich als empirischer Nachweis für die seit einiger Zeit offensiv kommunizierte Behauptung des Vereins, man wolle die Gehaltskosten für den Spielerkader reduzieren bzw. wenigstens in ihrem Wachstum einbremsen, sehen. Die Maßnahmen der Vereinsführung, den Anstieg der Gehaltskosten einzudämmen, tragen offenbar Früchte.

Jan-Christian Dreesen begrüßte vor diesem Hintergrund die von der UEFA in den letzten Jahren eingeführte Kostenobergrenze für den Spielerkader, die dem FC Bayern im Wettbewerb mit anderen großen europäischen Klubs einen Vorteil verschaffe, da die Bayern ein deutlich besseres Verhältnis von Personalaufwand zu Umsatz hätten als viele andere große Clubs.

Man sollte mit dieser Partialbetrachtung jedoch vorsichtig sein. Für die sogenannten Financial Sustainability Rules (FSR) der UEFA, die das alte Financial Fair Play abgelöst haben, sind die gesamten spielerbezogenen Kosten von Interesse. Neben den Gehaltskosten beinhalten diese auch die Abschreibungen auf den Transferwert und die Beraterkosten. Für diese Kosten sehen die FSR eine jährliche Obergrenze von 70 Prozent des Umsatzes vor.

Wie Abbildung 3 aus dem vorherigen Abschnitt zeigt, sind die Abschreibungen des FC Bayern auf den Spielerkader zuletzt erheblich gestiegen. Hinsichtlich des Einhaltens der FSR-Grenze läuft dies der Moderation bei den Gehältern entgegen. Allerdings liegen die spielerbezogenen Kosten des FC Bayern selbst bei sehr großzügiger Auslegung der Kostengröße immer noch bei weniger als 60 Prozent dieser Kosten im Verhältnis zum Umsatz. Hinsichtlich der Erfüllung des FSR-Kriteriums befindet sich der Verein damit auf sicherem Terrain.

Manchester City beispielsweise lag im Geschäftsjahr 23/24 überschlägig bei 75 bis 80 Prozent, Real Madrid bei 60 Prozent und PSG bei über 80 Prozent (allerdings noch mit Messi, Mbappé und Neymar unter Vertrag). Damit hat Dreesen mit seiner Behauptung, dass die FSR-Regel den Bayern einen Wettbewerbsvorteil verschaffen könne, sicher recht, zwingt er manche der großen Konkurrenten doch, ihre kaderbezogenen Kosten relativ zum Umsatz zu reduzieren.

Allerdings ist es denkbar, dass sich auch das momentan sehr gesunde FSR-Verhältnis des FC Bayern in den nächsten Jahren signifikant verschlechtert, etwa weil die Abschreibungen und Gehälter für Spieler überproportional stark steigen oder weil der Umsatz unterproportional langsam wächst.

Bei den Kosten sieht es momentan gut aus: Die Abschreibungen haben aller Wahrscheinlichkeit nach einen vorläufigen Höhepunkt erreicht und die Gehaltskosten steigen gegenwärtig nur noch moderat. Aber wie sieht es beim Umsatz aus? Hier ist das Bild eindeutig gemischter. Die Bayern sehen sich dem realistischen Risiko ausgesetzt, in den nächsten Jahren von seinen großen Konkurrenten aus Spanien, Italien, England und Frankreich abgehängt zu werden.

Die Einnahmen des FC Bayern: Rekordgewinn, aber trotzdem prekär?

Doch warum sollte das passieren? Was könnte dazu führen, dass der FC Bayern in den kommenden Jahren umsatzmäßig von der Konkurrenz abgehängt wird? Der FC Bayern hat doch gerade einen neuen Umsatzrekord präsentiert. Wo könnte hier ein Problem liegen?

Die operativen Einnahmen – guter Schein, aber auch gutes Sein?

Werfen wir zunächst einen Blick auf die operativen Einnahmen. Auf den ersten Blick gibt es viel Erfreuliches zu berichten. Alle operativen Einnahmebereiche des FC Bayern verzeichneten im Geschäftsjahr 24/25 einen Zuwachs gegenüber dem Vorjahr: die Spielbetriebseinnahmen, die Einnahmen aus Werbung und Sponsoring sowie die Einnahmen aus Merchandising und Lizenzgeschäft – alles im Plus.

Allerdings ist jeder dieser Rekorde mit einem großen ABER versehen. Gehen wir sie der Reihe nach durch.

Merchandising und Lizenzgeschäft

Die Einnahmen aus dem Geschäft mit Merchandise und Lizenzen erreichten im Geschäftsjahr 24/25 mit rund 150 Millionen Euro einen neuen Rekordstand. Während diese Einnahmen bis 2022 fast ein Jahrzehnt lang bei rund 100 Millionen Euro pro Jahr wie in Beton gegossen verharrten, liegen sie inzwischen um rund 50 Prozent höher. Das ist sehr erfreulich und zeugt davon, dass die Anstrengungen des FC Bayern zur Stärkung seiner internationalen Markenbekanntheit Früchte tragen. Menschen auf der ganzen Welt fragen das Merchandise des FC Bayern in immer größerem Umfang nach.

ABER: Ein Teil dieser Mehrerlöse ist statt einer Mengenausweitung sicher dem Anstieg des allgemeinen Preisniveaus geschuldet. Dieser ermöglicht es den Bayern zwar, die Preise für ihr Merchandise zu erhöhen, ohne dabei so viel an Absatz einzubüßen, dass sie durch die Preiserhöhung unter dem Strich Geld verlieren. Der allgemeine Preisniveauanstieg, der ihnen dies ermöglicht, betrifft allerdings auch die Kostenseite.

Die Materialkosten des FC Bayern beliefen sich im Geschäftsjahr 2024/25 auf rund 60 Millionen Euro. Das ist ein Plus von ca. 13 Prozent gegenüber dem Vorjahr (53 Millionen Euro) und von rund 43 Prozent gegenüber dem Geschäftsjahr 2022/23 (42 Millionen Euro). Das heißt, dass ein Teil der Mehrerlöse aus dem Merchandise-Handel, die der FC Bayern in den vergangenen Jahren verzeichnen konnte, durch parallele Kostensteigerungen beim Material gleich wieder aufgefressen wurde.

Zuwachs in Erlös und Kosten durch Spieler wie Harry Kane und Jamal Musiala?

Außerdem ist zu beachten, dass der Zuwachs bei diesen Einnahmen wahrscheinlich stark auf die Performance der Trikots einzelner, besonders begehrter Spieler wie Harry Kane oder Jamal Musiala zurückzuführen ist, die pro abgesetztem Trikot tendenziell auch überdurchschnittlich hohe Kosten verursachen dürften. Wenn dies zutrifft, waren die jüngsten, beachtlichen Erlössteigerungen der Bayern beim Handel mit Merchandise pro Euro Umsatz weniger profitabel, als es vorherige Einnahmen mit den Trikots weniger teurer Spieler waren.

Ein Rechenbeispiel zur Verdeutlichung: Bei einem Umsatz von 100 Euro pro Trikot bleibt für den FC Bayern mehr Gewinn hängen, wenn der anteilige Spielerkostenbeitrag pro Trikot 10 statt 20 Euro beträgt. Während man vom ersten Trikot 100.000 Stück mit einem Umsatz von 10 Millionen Euro verkaufen muss, muss man vom zweiten Trikot schon 112.500 Stück mit einem Umsatz von 12,5 Millionen Euro verkaufen, um den gleichen Gewinn von neun Millionen Euro zu erwirtschaften. Umgekehrt hätte man bei dem gleichen Umsatz von 10 Millionen Euro bei dem Trikot mit dem höheren Spielerkostenbeitrag einen um eine Million Euro geringeren Gewinn (alles andere gleichgesetzt und einen linearen Kostenzusammenhang vorausgesetzt).

Für die Zukunft bedeutet dies, dass wenn weitere Zuwächse beim Absatz von Merchandise den Kauf teurer Spieler voraussetzen, diese Einnahmen im Durchschnitt tendenziell weniger profitabel sind als frühere Umsätze. Damit wäre ihr möglicher Beitrag zur Sicherung des sportlichen Erfolgs der Bayern auch geringer, diese Einnahmen also tendenziell weniger wertvoll als frühere Merchandising-Einnahmen (und erst recht als Einnahmen aus Werbung und Sponsoring und der DFL-Zentralvermarktung).

Spielbetrieb

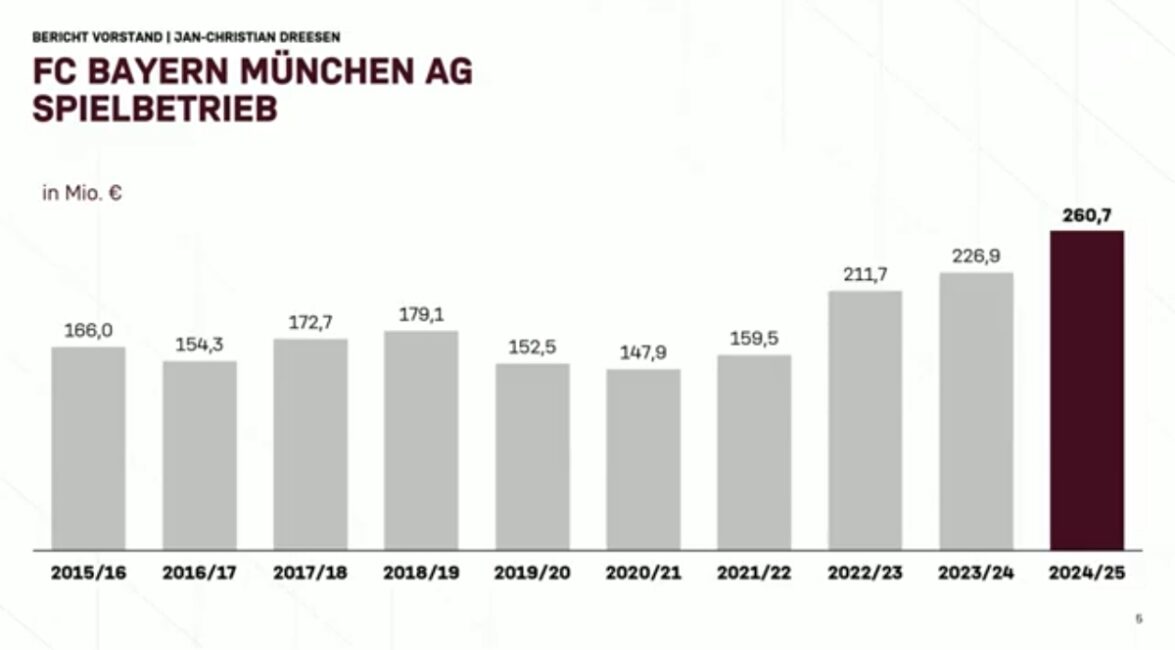

Die Einnahmen aus dem Spielbetrieb verzeichneten ein sattes Plus von 15 Prozent und erreichten mit rund 261 Millionen Euro ebenfalls einen neuen Rekordstand. Diese Einnahmen haben sich nach Corona bärenstark entwickelt.

ABER: Zwar ist der Zuwachs von 15 Prozent bzw. rund 34 Millionen Euro gegenüber dem Vorjahr beachtlich, er beinhaltet jedoch auch die Einnahmen aus der FIFA-Klub-WM von rund 55 Millionen Euro. Ohne die Teilnahme an diesem Wettbewerb hätten die Einnahmen des FC Bayern in dieser Kategorie rund 20 Millionen Euro unter denen des Vorjahres gelegen und wären damit sogar etwas unterhalb des Niveaus der Saison 22/23 gewesen.

Da die nächste Klub-WM erst in vier Jahren stattfindet, ist es sicherlich nicht ganz unzutreffend, den Erlöszuwachs der Bayern in dieser Kategorie als Resultat eines einmaligen Sondereffekts zu bezeichnen. Rechnet man diesen Sondereffekt heraus, dann treten die Spielbetriebseinnahmen der Bayern seit zwei Jahren praktisch auf der Stelle. Sie betrugen dann 211 Millionen Euro im Geschäftsjahr 22/23 und rund 205 Millionen Euro im Geschäftsjahr 24/25. Diese Stagnation spiegelt die grundsätzlich begrenzte Wachstumsdynamik von Spielbetriebseinnahmen im Allgemeinen und von denen der Bayern im Besonderen wider.

Kaum noch Potenzial bei den Spieltagseinnahmen

Für die begrenzte Wachstumsdynamik gibt es im Wesentlichen drei Gründe.

Erstens ist das Stadion des FC Bayern bereits heute stets ausverkauft. Eine Erhöhung der abgesetzten Ticketmenge ist daher unmöglich. Dies wäre die erste Möglichkeit zur Steigerung der Spielbetriebseinnahmen gewesen. Damit bliebe zweitens die Möglichkeit, die Ticketpreise zu erhöhen (denn Umsatz = Menge × Preis), in der wahrscheinlich berechtigen Erwartung, das Stadion danach immer noch ausverkaufen zu können. Ein solcher Schritt würde allerdings absehbar auf massiven Protest der Fans stoßen. Damit ist auch diese Möglichkeit ausgeschlossen. Die dritte Möglichkeit eines Vereins, seine Einnahmen aus dem Spielbetrieb zu erhöhen, ist die Ausweitung der Anzahl der Spiele. Mit der Anzahl seiner Wettbewerbsspiele pro Kalenderjahr bewegt sich der FC Bayern jedoch bereits an der oberen Grenze des Möglichen. Er könnte theoretisch ein paar mehr DFB-Pokal- und Champions-League-Heimspiele absolvieren, aber die Grenzen sind offensichtlich. Damit fällt auch diese Möglichkeit aus.

Es kommt noch ein weiteres Problem hinzu. Zu den Spielbetriebseinnahmen rechnet der FC Bayern auch die Preisgelder aus der Champions League. Diese Preisgelder machen für den Verein einen Anteil von annähernd 50 Prozent an den Spielbetriebseinnahmen aus. In normalen Jahren erlöst der Verein über 100 Millionen Euro nur mit Preisgeldern aus der Champions League.

Doch diese Einnahmen sind, anders als die für das ausverkaufte Stadion bei Bundesliga-Heimspielen, nicht sicher planbar. Sie hängen davon ab, wie erfolgreich der FC Bayern bei dem Turnier abschneidet. Der Preisgeldunterschied zwischen einem Ausscheiden im Achtelfinale und einem Sieg in der Champions League beispielsweise beträgt derzeit etwa 50 Millionen Euro. 50 Millionen Euro, die stark von der sportlichen Leistung der Bayern abhängig sind. Damit gesellen sich zu den begrenzten Wachstumsmöglichkeiten für einen beträchtlichen Anteil der Spielbetriebseinnahmen der Bayern auch noch erhebliche sportliche Erlösrisiken.

Die TV-Einnahmen aus der DFL-Zentralvermarktung

Auch die Einnahmen aus der DFL-Zentralvermarktung präsentieren sich auf den ersten Blick erfreulich. Sie setzen ihren Aufwärtstrend fort und nähern sich allmählich wieder dem Niveau des letzten großen TV-Vertrags aus der Zeit vor der Corona-Pandemie an.

ABER: In seiner Präsentation des Jahresabschlusses fokussierte sich Dreesen vor allem auf diese Einnahmenkategorie. Er kritisierte scharf die aus seiner Sicht – und sicherlich auch nach objektiven Standards – zu geringen Einnahmen der DFL aus der Zentralvermarktung der Bundesliga, die seinen Verein seiner Meinung nach bei der Aufrechterhaltung der internationalen Wettbewerbsfähigkeit behindere. Insbesondere die Einnahmen aus der internationalen Vermarktung stellten ihn nicht zufrieden. Zu Recht, denn sie können auch niemanden zufriedenstellen.

Während die Erlöse aus der nationalen TV-Vermarktung im Vergleich durchaus konkurrenzfähig sind, sogar im Vergleich zur Premier League, erlöst die Bundesliga jährlich nur rund 175 Millionen Euro aus der internationalen TV-Vermarktung. Das entspricht ungefähr einem Fünftel dessen, was die spanische La Liga erlöst und einem Elftel dessen, was die englische Premier League erlöst. Es liegt sogar ca. 40 Prozent hinter der Serie A und nur knapp 25 Prozent vor der Ligue 1, die notorisch mit Absatzproblemen für ihr TV-Geschäft zu kämpfen hat.

Noch schlimmer: Dieser Betrag liegt bei rund der Hälfte dessen, was die Bundesliga vor rund zehn Jahren mit ihrer internationalen TV-Vermarktung schon einmal erlöst hatte – und auch damals schon waren diese Erlöse im Vergleich mit anderen Ligen vergleichsweise mager.

Dreesen beklagte daher nicht ganz zu Unrecht, dass der FC Bayern mit seinen jährlich rund 100 Millionen Euro aus der TV-Vermarktung der DFL etwa 20 Prozent weniger erwirtschaftet als der Tabellenletzte der Premier League und nur etwa halb so viel wie deren Spitzenvereine wie Liverpool und Arsenal London.

Damit hat der FC Bayern gegenüber diesen Vereinen schon vom Start weg einen finanziellen Nachteil von rund 100 Millionen Euro oder zehn Prozent des Umsatzes, den er auch mit noch so viel eigener Anstrengung kaum reduzieren kann, da die TV-Vermarktung der Ligaspiele zentral durch die DFL erfolgt.

Dreesen betonte, dass sich die Bayern mit der erst vergangene Woche erfolgten Eröffnung eines weiteren Auslandsbüros in Südkorea bemühten, neue Zuschauermärkte zu erschließen und zu festigen. Er sah jedoch auch die DFL bei der Vermarktung der Bundesliga in der Pflicht, die Einnahmen aus der internationalen TV-Vermarktung deutlich zu steigern.

Je nachdem, wie realistisch man es einschätzt, dass der DFL dies in näherer Zukunft gelingt, hat auch diese Kategorie potenziell nur eine extrem geringe Wachstumsdynamik. Man sollte vermutlich nicht zu viel Hoffnung darin legen, dass der FC Bayern gerade durch Wachstum in dieser Kategorie in näherer Zukunft signifikante Erlössteigerungen erzielen wird.

Werbung und Sponsoring

Die Einnahmen aus Werbung und Sponsoring stabilisierten sich ebenfalls und lagen mit rund 240 Millionen Euro rund fünf Millionen Euro unter denen des Rekordjahres 2022/23. Damit konnten sie ihren Vorjahresrückgang um knapp 20 Millionen Euro fast wieder vollständig wettmachen.

ABER: Eine andere Interpretation dieser Entwicklung lautet, dass die Einnahmen der Bayern aus Werbung und Sponsoring – traditionell ihr mit Abstand größter einzelner Einnahmeposten und zugleich der Bereich, in dem die Bayern im internationalen Konkurrenzvergleich immer den größten Vorsprung hatten – seit 2022 stagnieren, ähnlich wie die Einnahmen aus dem Spielbetrieb ohne die Klub-WM.

Diese Stagnation lässt sich natürlich zu einem gewissen Teil mit den veränderten makroökonomischen Rahmenbedingungen in Deutschland erklären: Inflation, Energiekrise, Ukrainekrieg, Exportrückgang und Rezession. Bei den Einnahmen aus Werbung und Sponsoring handelt es sich um Einnahmen von anderen Unternehmen, und in der Krise sparen Unternehmen zunächst immer an nicht essenziellen Ausgaben wie denen für Werbung und Sponsoring.

Wie groß ist das Problem des FC Bayern im Sponsoringbereich?

Die Erklärung der Ursachen macht das Phänomen jedoch nicht weniger schmerzhaft, zumal es in diesem Fall noch dadurch verschärft wird, dass die Einnahmen aus Werbung und Sponsoring einiger der größten Konkurrenten der Bayern aufgrund eines umfangreichen Eigentümersponsorings durch nahezu unbegrenzt liquide Eigentümer nicht im gleichen Maße von sich verschlechternden makroökonomischen Rahmenbedingungen betroffen sind wie die der Bayern. Ein katarischer Scheich muss seine Sponsoringausgaben mit weniger spitzem Bleistift kalkulieren als ein deutscher Mittelständler inmitten einer Wirtschaftskrise.

Zusammen mit den Einnahmen aus dem Handel mit Merchandise-Artikeln und dem Lizenzgeschäft stellen die Einnahmen aus Werbung und Sponsoring die „kommerziellen Einnahmen“ eines Vereins dar. In diesem Bereich liegt der FC Bayern traditionell im Spitzenfeld der europäischen Konkurrenz. Dies ist zwar heute noch genauso der Fall wie 2020, 2015 und 2010, allerdings schrumpft der Vorsprung.

Im Geschäftsjahr 14/15 lagen die Bayern mit rund 290 Millionen Euro bei den kommerziellen Einnahmen noch rund 25 Prozent vor Real Madrid (230 Millionen Euro), 45 Prozent vor Manchester City (198 Millionen Euro) und 55 Prozent vor dem FC Barcelona (185 Millionen Euro). Im Geschäftsjahr 23/24 lagen sie mit ca. 420 Millionen Euro rund 15 Prozent hinter Real Madrid (482 Millionen Euro), gleichauf mit dem FC Barcelona (421 Millionen Euro) und knapp vier Prozent vor Manchester City (406 Millionen Euro) (alle Angaben aus der Deloitte Football Money League).

Ein Vergleich mit allen anderen großen europäischen Vereinen zeigt eine ähnliche Entwicklung: Die Wettbewerbssituation des FC Bayern in ihrem „Wohnzimmer“, den kommerziellen Einnahmen, ist nach wie vor gut, aber die Konkurrenz holt massiv auf.

Fazit operative Einnahmen

Insgesamt ergibt sich damit für die operativen Einnahmen der Bayern ein sehr durchwachsenes Bild. Spielbetriebseinnahmen? Stagnation und wenig Wachstumsdynamik. Dazu hohe sportliche Risiken für einen signifikanten Anteil. Einnahmen aus Werbung und Sponsoring? Faktische Stagnation. Wachstumsaussichten unsicher. Einnahmen aus Merchandising und Lizenzgeschäft?starkes Wachstum, aber begleitet von ebenso starken Kostensteigerungen und vermutlich erheblich getrieben vom Trikotabsatz teurer Spieler.

Dafür präsentiert sich die Kostenseite überraschend positiv. Auf der Habenseite ist einerseits eine deutliche Moderation des Kostenwachstums bei den Spielergehältern zu beobachten, andererseits haben auch die Transferausgaben zuletzt nachgegeben, was das Wachstum der Abschreibungen bremsen wird.

Nichtsdestotrotz sind die operative Geschäftslage und der Ausblick in der Gesamtschau nicht eindeutig als sorgenfrei zu bezeichnen. Selbstverständlich sind die Bayern wirtschaftlich kerngesund und auch in zehn Jahren wird ihnen in der Bundesliga weder wirtschaftlich noch sportlich jemand das Wasser reichen können. Aber der FC Bayern steht in einem internationalen Wettbewerb mit Vereinen wie Manchester City, Paris Saint-Germain, Real Madrid, dem FC Barcelona und dem FC Liverpool. Die Voraussetzungen für operatives Wachstum und operativen Erfolg müssen sich mit denen solcher Clubs messen lassen, und es ist nicht klar, dass der FC Bayern aus jeder oder auch nur einer dieser Messungen als der Sieger hervorgeht.

Die nicht-operativen Einnahmen: Lichtblick Transfergeschäft?

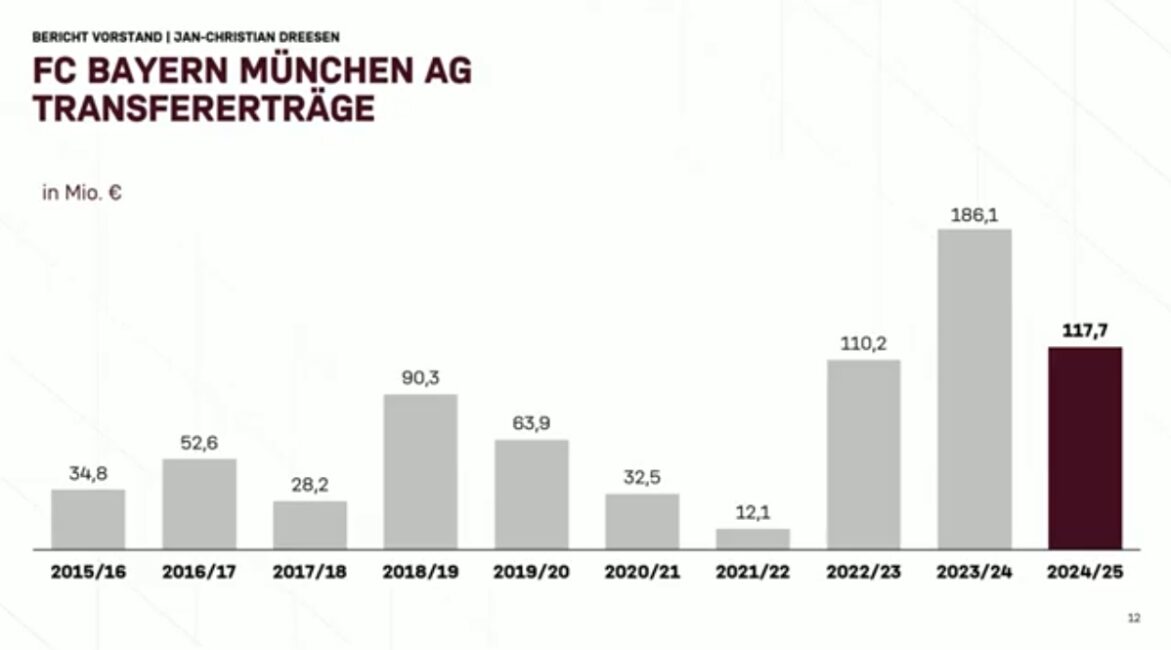

Vor diesem Hintergrund mag es fast wie eine glückliche Fügung wirken, dass sich das Transfergeschäft des FC Bayern im Schatten der Herausforderungen auf der operativen Ebene zu einer dauerhaften, erheblichen weiteren Erlöskomponente für den Verein zu entwickeln anschickt.

Bereits zum dritten Mal in Folge hat das Transfergeschäft der Bayern einen Beitrag zum Umsatz im dreistelligen Millionenbereich beigesteuert. Mit 117 Millionen Euro verzeichneten die Bayern den zweithöchsten Umsatz in dieser Kategorie in der Vereinsgeschichte, übertroffen nur von den 186 Millionen Euro aus dem Vorjahr.

Der Betrag setzt sich im Wesentlichen aus den Transferentschädigungen für Matthijs de Ligt, Noussair Mazraoui und Malik Tillmann sowie einer Weiterverkaufsbeteiligung an Joshua Zirkzee und Entschädigungen für diverse Leihen zusammen.

Früher ließen sich Transfererlöse in dieser Größenordnung nur durch die Veräußerung von tragenden Stammspielern erzielen. Wie die obige Liste zeigt, ist dies inzwischen auch mit der Abgabe von Ergänzungsspielern möglich. Wenn die Bayern ihre in dieser Saison mit neuem Schwung angesetzte Nachwuchsstrategie fest etablieren, könnten Transfergewinne (und nicht bloß -erlöse) für den Verein langfristig zu einem nennenswerten Profitcenter zur Ergänzung der operativen Einnahmen werden. Ein Nachwuchsspieler wie Lennart Karl kann zu einem Stammspieler für die Bayern werden und damit Ablöse und Gehalt für eine teure Verpflichtung von außen für eine Kaderstelle einsparen, oder er kann für 30 Millionen Euro verkauft werden und diesen Betrag in voller Höhe in die Gewinnrechung des FC Bayern einfließen lassen.

Allerdings sollte auch noch so viel berechtigte Hoffnung in der Frage der Nachwuchsspieler nicht darüber hinwegtäuschen, dass der Spielerhandel als Erlöskonzept in einem fundamentalen Zielkonflikt mit dem Anspruch steht, jederzeit auf höchstem Niveau sportlich konkurrenzfähig zu sein. Eine Bewegung in Richtung des einen Ziels ist unausweichlich mit Kompromissen bei der Erreichung des anderen verbunden.

Der FC Bayern war lange kein Verkäuferverein. Sollte das operative Geschäft zukünftig nicht mehr die nötigen Wachstumsraten aufweisen, die es braucht, um das nötige Geld für sportlichen Erfolg auf hohem Niveau zu generieren, könnte er nolens volens darauf angewiesen sein, ein paar Schritte in Richtung einer Spielerhandels-Strategie zu gehen, um sein Ziel, jederzeit möglichst hohen sportlichen Erfolg zu erzielen, weiter aufrechterhalten zu können,

Was kommt als nächstes? Die spannenden Fragen mit dem Blick nach vorn

Mit Blick auf das laufende Geschäftsjahr gibt es einige interessant zu beobachtende Entwicklungen. Wie werden sich die Einnahmen der Bayern aus dem Spielbetrieb ohne den Sondereffekt Klub-WM entwickeln? Wie werden sich die Einnahmen aus Werbung und Sponsoring entwickeln? Werden die Bayern ihre vorsichtige Erholung fortsetzen können, oder wird sich die Diagnose ‚Stagnation‘ verfestigen?

Wie werden sich die internationalen TV-Einnahmen in einem Jahr präsentieren? Wird die DFL ihre internationalen Vermarktungserfolge kurzfristig steigern können? Wie werden sich die Transfererlöse entwickeln? Mit bislang knapp 100 Millionen Euro Einnahmen – unter anderem durch die Verkäufe von Mathys Tel, Kingsley Coman, Adam Aznou und Paul Wanner sowie die Leihe von João Palhinha – wurden die Vorjahrserlöse bereits übertroffen, und das Wintertransferfenster steht noch bevor.

Wie werden die Einnahmen aus der Champions League ausfallen? Werden die Bayern in diesem Jahr endlich wieder Preisgelder aus der Turnierphase jenseits des Viertelfinales einstreichen können? Wie werden sich die Einnahmen aus Merchandising und dem Lizenzgeschäft entwickeln? Werden sich die Investitionen der Bayern in ihr internationales Markenprofil wie aktuell mit der Eröffnung eines Büros in Südkorea auszahlen?

Werden die Bayern ihre Sparbemühungen beim Spielerkader fortsetzen können? Werden sie sowohl Gehaltskosten als auch Abschreibungen im Zaum halten können, oder werden sie Verbesserungen bei der einen mit Verschlechterungen bei der anderen Größe bezahlen? Wie werden sie sich auf dem Transfermarkt präsentieren?

Werden sie wie im abgelaufenen Transferfenster wieder teure Verträge auf den letzten Drücker abschließen müssen, um ihre sportliche Konkurrenzfähigkeit zu behaupten, oder werden sie ihre Transfers diesmal längerfristiger planen und kohärenter aufeinander und auf die übergeordneten Finanzziele abstimmen können?

Es ist beim FC Bayern geschäftlich gerade vieles offen. Das kann gut sein, weil es besser kommen kann als erwartet, aber es kann auch schlecht sein, weil es schlechter kommen kann als erwartet.

Spannende Zeiten.

Hier weiterlesen