Harry Kane zum FC Bayern – finanziell vertretbar, aber wirtschaftlich sinnvoll?

Mit einer Ablösesumme von gut 100 Millionen Euro und ausgestattet mit einem Vierjahresvertrag mit einem überschlägigen Jahresgehalt von 25 Millionen Euro wird Kane, so er seinen Vertrag erfüllt, die Gewinn- und Verlustrechnung der Bayern in den kommenden vier Jahren mit einem Aufwand von ungefähr 50 Millionen Euro pro Jahr belasten. Eine erkleckliche Belastung von etwa 7 % der jährlichen Einnahmen, die selbst für einen so finanzkräftigen Verein wie den FC Bayern nicht unerheblich ist. Zum Vergleich: Für einen Einzelunternehmer mit einem Jahresumsatz von 60.000 Euro entspräche diese Summe ungefähr einem Aufwand von 4.500 Euro pro Jahr, z. B. für Miete für ein Ladengeschäft oder Zinsen für einen Kredit.

Stellt diese finanzielle Belastung für den FC Bayern ein unmittelbares Problem dar?

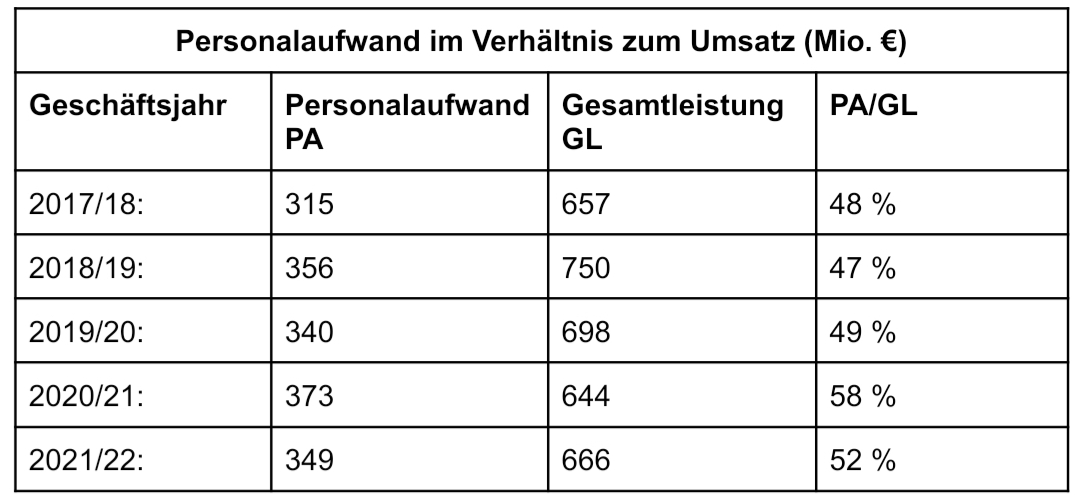

Nein. Ein guter Indikator für die finanzielle Nachhaltigkeit der Kaderkosten eines Fußballclubs ist das Verhältnis von Personalaufwand zu Umsatz. Der Personalaufwand des FC Bayern schwankt bereits seit Jahren ziemlich stabil um die Marke von etwa 350 Millionen Euro pro Jahr, mal ist es etwas mehr, mal etwas weniger. Ebenso stabil macht dieser Wert ebenfalls bereits seit Jahren ungefähr 50 % des Umsatzes aus (Umsatz = Gesamtleistung, Nutzung synonym). Während der COVID-Pamdemie schnellte der Anteil der Bayern zwischenzeitlich auf ca. 58 % nach oben, erholte sich im letzten bislang veröffentlichten Geschäftsjahr 21/22 aber wieder auf 52 % (siehe Tabelle 1).

Dieser Wert ist sowohl im nationalen als auch internationalen Vergleich ein absoluter Spitzenwert, mit dem der FC Bayern in der aktuellen Deloitte Money League der 20 reichsten Clubs Europas auf Platz 19 liegt, übertroffen lediglich von Tottenham Hotspur mit 47 %. Selbst namhafte Konkurrenz wird reihenweise auf die Plätze verwiesen. Manchester City liegt bei deutlich über 50 %, Liverpool bei über 60 %, Chelsea bei über 70 %, Juve bei über 80 % und PSG sogar bei über 110 %.

Wird das Personalaufwand-zu-Umsatz-Verhältnis unter Kane signifikant leiden?

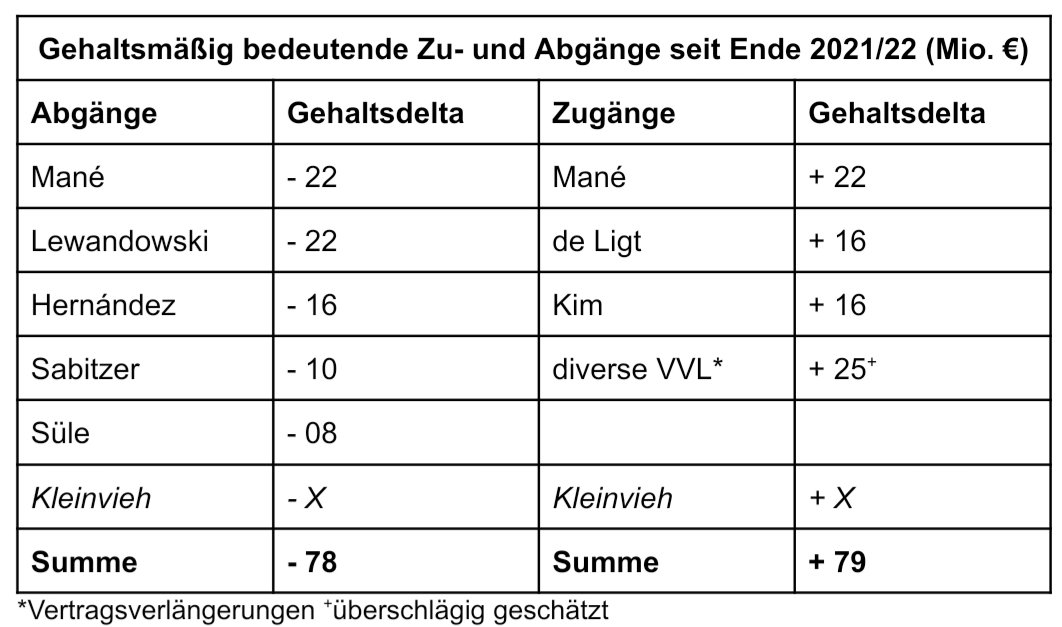

Nein. Das letzte verfügbare Verhältnis von Personalaufwand zu Umsatz datiert auf das Geschäftsjahr 21/22. Für das Geschäftsjahr 22/23 kündigte Oliver Kahn noch im April dieses Jahres einen Rekordumsatz von rund 835 Millionen Euro an. Angenommen, dem wäre so und angenommen, im Geschäftsjahr 23/24 – Kanes Transferjahr – fiele der Umsatz wieder leicht auf 800 Millionen Euro. Ein Umsatzplus von ca. 140 Millionen Euro vom Geschäftsjahr 21/22 (666 Mio. €) zum Geschäftsjahr 23/24 (800 Mio. €) würde bei einem gesunden Personalaufwand-zu-Umsatz-Verhältnis von 50 % einen zusätzlichen finanziellen Spielraum von 70 Millionen Euro pro Jahr für Spielergehälter bedeuten. Zwischen dem Ende des Geschäftsjahres 21/22 und dem erst kürzlich begonnenen Geschäftsjahr 23/24 stellen sich die wesentlichen Veränderungen in Richtung plus und minus bei den Personalkosten ohne Berücksichtigung des Kane-Transfers in etwa wie folgt dar:

Da sich ohne Berücksichtigung von Kane sämtliche nennenswerten Zu- und Abgänge im Personalaufwand ungefähr saldieren, blieben für Kanes Gehalt theoretisch 70 Millionen Euro Spielraum, die es nicht übersteigen dürfte, um das Personalaufwand-zu-Umsatz-Verhältnis des FC Bayern mathematisch nicht in die Höhe zu ziehen. Diesen Spielraum schöpft Kane nicht annähernd aus. Damit ist die laufende Belastung des Kane-Transfers für die Bayern als vollkommen unproblematisch einzuschätzen*. Dass der FC Bayern außerdem als einer der wenigen international relevanten Clubs der Welt, vielleicht sogar der einzige, keinerlei langfristige Verbindlichkeiten bei Kreditinstituten hat und daher problemlos und jederzeit viele Dutzend Millionen Euro frisches Kapital akquirieren könnte, wenn nötig, ist hinlänglich bekannt und soll hier nur am Rande erwähnt werden.

Bedeutung für die Liquidität

Auch was die Liquidität angeht, ist die Verpflichtung Harry Kanes als vollkommen unproblematisch einzustufen. Der FC Bayern schwimmt im Geld. Im Geschäftsjahr 21/22 stiegen noch in der auslaufenden COVID-Pamdemie die Guthaben bei Kreditinstituten und Kassenbestände (vulgo: die Liquidität) um 72 Millionen Euro von 114 auf 186 Millionen Euro. Es ist mit einer Erholung der regulären, operativen Geschäftstätigkeit nach dem Ende der Pandemie, welche vor der Pandemie regelmäßig zu Zahlungsmittelzuflüssen von über 100 Millionen Euro jährlich führte, und einem über die letzten Jahre insgesamt ungefähr ausgeglichenem Transfergeschäft davon auszugehen, dass der Zahlungsmittelbestand seit dem Ende des Geschäftsjahres 21/22 eher noch weiter gewachsen als geschrumpft sein wird. Damit hätten die Bayern den Kane-Transfer liquiditätsmäßig selbst dann locker stemmen können, wenn sie die komplette Transfersumme inklusive Nebenkosten sofort und in voller Höhe vorab überwiesen hätten.

Investition Harry Kane: bezahlbar, aber wirtschaftlich sinnvoll?

Der FC Bayern konnte den Kane-Transfer finanziell also ohne weiteres bewerkstelligen und er wird auch in den kommenden Jahren keine außergewöhnliche Belastung der Bilanz darstellen. Aber nur weil man eine Ausgabe finanziell ohne weiteres bewerkstelligen kann, heißt das noch lange nicht, dass sie deswegen auch zwingend wirtschaftlich sinnvoll ist. Die Ausgabe für Harry Kane ist eine Investition. Eine Investition ist eine Ausgabe heute, um daraus morgen einen Nutzen zu ziehen (im Unterschied zum Konsum, wo der Zeitpunkt von Ausgabe und Nutzen im Heute zusammenfallen). Die Bewertung der Vorteilhaftigkeit von Investitionen ist Thema der Investitionsrechnung.

Grundlegend für die Investitionsrechnung ist die Annahme der Mittelknappheit und der daraus resultierende Zwang, sich unter allen denkbaren Investitionsmöglichkeiten stets für eine begrenzte Auswahl, möglicherweise eine, entscheiden zu müssen, weil knappe Mittel dazu führen, dass nicht alle gleichzeitig realisiert werden können. In einer Welt unbegrenzter Mittel bräuchte man keine Investitionsrechnung. Investitionen wirtschaftlich zu bewerten heißt daher, sie als eine von mehreren Möglichkeit in einem Universum von Alternativen zu betrachten und relativ zueinander zu bewerten, nicht isoliert. Die ökonomisch interessante Frage lautet stets: Was sonst könnte ich mit dem Betrag Z machen, wenn ich ihn nicht in Projekt X investieren würde? Welche Rendite (wie auch immer definiert) entgeht mir, weil ich das Geld für Projekt X gleichzeitig nicht mehr in eine andere Verwendungsrichtung investieren kann (die mir ebenfalls eine bestimmte Rendite abwirft)? Zu wählen ist in einem solchen Kalkül schließlich immer diejenige Alternative, die unter allen möglichen Alternativen den höchsten zusätzlichen Nutzen und die geringsten Opportunitätskosten durch entgangenen Nutzen verschafft.

Bewertet man den Kane-Transfer unter diesen Vorzeichen, geraten folgende Alternativen in den Blick, die als Alternative zur Investition in Kane grundsätzlich zur Debatte hätten stehen können:

- Möglichkeit 1: Der FC Bayern hätte die 100 Millionen Euro einfach zinslos in der Kasse/auf dem Girokonto liegen lassen können (Liquiditätspräferenz, Risikopuffer).

- Möglichkeit 2: Geldanlage. Der FC Bayern hätte die 100 Millionen Euro gemäß seinem gewünschten Risiko-Rendite-Profil langfristig am Kapitalmarkt anlegen und die jährliche Rendite einstreichen können, im riskioärmsten Fall einfach in Form sicherer Staatsanleihen.

- Möglichkeit 3: Der FC Bayern hätte die 100 Millionen Euro in Sachanlagen investieren können („Steine statt Beine“).

- Möglichkeit 4: Der FC Bayern hätte die 100 Millionen Euro in einen oder mehrere andere Spieler investieren können.

Möglichkeit 1 scheidet schon auf den ersten Blick aus. Es ist finanziell hochgradig unvernünftig, in Zeiten hoher Inflation substantielle Millionenbeträge tot auf einem zinsarmen Konto zu parken und ihrer Kaufkraft täglich beim Schrumpfen zuzugucken, weil der erwirtschaftete Realzins (= Nominalzins – Inflationsrate) negativ ist. Die Rendite dieser Investition wäre absolut negativ.

Möglichkeit 2 mag finanziell durchaus eine attraktive Option sein, allerdings ist es nicht der Zweck eines Fußballclubs, Geld am Kapitalmarkt anzulegen und damit Renditen zu erzielen. „100 Millionen für Harry Kane oder doch lieber ab damit in den ETF-Sparplan?“ ist für einen Fußballverein keine wirkliche Entscheidungsalternative. Wenn ein Verein eine Lücke im Kader identifiziert hat, ist es keine Option, diese Lücke zugunsten einer Kapitalanlage nicht zu schließen. Jeder Verantwortliche, der so dächte, würde zu Recht als strategisch konzeptionslos, ideenlos und völlig fehl am Platz angesehen.

Möglichkeit 3, die Sachinvestition, wäre theoretisch eine echte Alternative, aber welche Erweiterung, Sanierung oder Neuinvestition im Bereich der Sachanlagen stünde für die Bayern gerade an, wäre kurzfristig umzusetzen (bevor die Inflation den Wert der vorhandenen Barmittel weiter auffrisst) und hätte eine sportliche oder wirtschaftliche Rendite, die das Projekt attraktiver als eine Investition in einen oder mehrere Spieler dastehen ließe (falls sich eine solche Rendite überhaupt realistisch quantitativ berechnen lässt, bei Sachinvestitionen ein notorisch diffiziles Problem, was ist die sportliche oder wirtschaftliche Rendite eines Bürogebäudes)? Diese Frage stellt sich umso mehr, da die Inflation auch die allgemeinen Baukosten signifikant in die Höhe getrieben hat und damit die Attraktivität von Investitionen in Sachanlagen c. p. in letzter Zeit nicht unerheblich gesunken ist.

Bleibt also Möglichkeit 4, die Investition in einen oder mehrere andere Spieler statt Harry Kane oder Harry Kane im nächsten Sommer statt in diesem.

Vielleicht ist dies ein guter Ort, um den bisher etwas nebulös gebliebenen Begriff der „Rendite“ näher zu definieren. Das bereits Gesagte legt nahe, dass es einem Fußballverein nie primär um eine finanzielle Rendite gehen kann. Man macht keine Investitionen (jedenfalls in der Regel), um damit unmittelbar den Gewinn des Vereins zu maximieren, sondern um damit einen (wie auch immer definierten) sportlichen Erfolg zu maximieren. Fußballclubs sind nicht primär Gewinnmaxierer, sondern Sportlicher-Erfolgs-Maximierer unter einer Gewinnrestriktion. Sie müssen im Laufe der Jahre durchschnittlich einen Profit erwirtschaften, „schwarze Zahlen schreiben“, um nicht irgendwann pleite zu gehen (wenn es keine externen Gönner gibt), aber ihr Existenzzweck ist nicht die Maximierung ihres Profits.

Insofern ist eine Investition in einen Spieler stets besser unter einem sportlichen Zielkriterium wie z. B. der Maximierung der gewonnenen Spiele oder Wettbewerbe, als einem finanziellen Zielkriterium wie z. B. der Maximierung des Gewinns zu verstehen.

Wenn man vor diesem Hintergrund eine umfassende vergleichende Investitionsrechnung für eine Investition in einen Spieler aufstellen wollte, die eine belastbaren Entscheidungsgrundlage schafft, müsste man zu diesem Zweck mindestens Folgendes tun:

- Definierung einer einheitlichen sportlichen Zielfunktion, z. B. „Maximierung der Zahl der gewonnenen Spiele“ oder „Minimierung der Zahl der kassierten Gegentore“ mit Hilfe derer der Nutzen potentiell zu akquirierender Spieler einheitlich bewertet werden kann.

- Bewertung der jeweiligen Beiträge der betrachteten Spieler zur definierten Zielfunktion, z. B. indem über die m erwarteten zusätzlich verhinderten Gegentore eines Verteidigers n erwartete zusätzliche Spiele gewonnen werden oder, analog, indem über die m erwarteten zusätzlich geschossenen Tore eines Stürmers n erwartete zusätzliche Spiele gewonnen werden. Die n-Werte beider Spieler drücken den Beitrag zur Zielfunktion aus und die Beiträge beider Spieler lassen sich damit unmittelbar vergleichen. (Welcher Spieler führt zu mehr gewonnenen Spielen?)

- In-Beziehung-Setzen der jeweiligen Zielfunktionsbeiträge der einzelnen Spieler zu den jeweiligen Transfer- und Unterhaltskosten. Die Leistung wird in Relation zum Preis gesetzt: Ist das Verhältnis der zusätzlich gewonnenen Spiele n zu Anschaffungskosten und Unterhalt von Spieler X günstiger als das von Spieler Y?

- Berücksichtigung der Verfügbarkeit. Ist der gemäß dieser Berechnung attraktivste Spieler überhaupt verfügbar (Ausschlusskriterium)?

- Wenn gemäß Zielfunktion keine geprüfte Alternative besser ist als Harry Kane in diesem Sommer oder keine bessere Alternative als Harry Kane in diesem Sommer verfügbar ist, wäre es dann besser, mit Kane oder einer Alternative bis zum nächsten Sommer zu warten und in diesem Sommer gar keinen Spieler zu verpflichten? Es ergibt sich eine Reihe von Folgeproblemen, die theoretisch berücksichtigt werden müssten:

- Was soll mit dem Geld stattdessen passieren? -> Geldentwertung für totes Kapital auf dem Konto.

- Allgemeine Spielerpreisinflation (erwarteter mittlerer Preis für eine Kane-Alternative im nächsten Sommer höher als in diesem).

- Wahrscheinlichkeit auf einen Zugriff auf Harry Kane im nächsten Sommer (würde sich ein ablösefreier Harry Kane im nächsten Sommer für Bayern München entscheiden?).

- Potentiell entgangene Verkaufsmöglichkeit eines anderen Spielers, wenn Harry Kane bereits heute käme.

- Wahrscheinlichkeit, dass im nächsten Sommer eine attraktivere Investition als Harry Kane verfügbar ist (u. U. auch Sachinvestition).

- Wahrscheinlichkeit, die sportlichen Ziele der kommenden Saison auch ohne Harry Kane zu erreichen (oder bräuchte es eventuell dann stattdessen andere Spieler, und wie verfügbar wären die?).

- Risiko, dass andere Spieler ihren Verbleib/ihre Verlängerung von einer Verpflichtung Harry Kanes abhängig machen.

- …

Hypothetisches Entscheidungskalkül der Bayern

So gerahmt könnte ein vereinfachtes Entscheidungskalkül zur Verpflichtung von Harry Kane bei den Bayern vielleicht ungefähr wie folgt aussehen:

Angenommen, das disponible Kapital des FC Bayern betrüge in diesem Sommer 150 Millionen Euro. Das heißt, 150 Millionen ungebunde, frei verfügbare Euro warten auf ihre optimale Verwendung. Mit diesem Geld überhaupt keine sportliche Investition zu tätigen (Möglichkeiten 0 und 1) scheidet als Handlungsalternative von vorneherein aus. Fußballvereine sind keine Investmentgesellschaften oder Vermögensverwalter, eine Investition in Kapitalanlagen widerspräche dem Gesellschaftszweck des FC Bayern. Eine Großinvestition in Sachanlagen (Möglichkeit 3), etwa ein neues Stadion, ein neues Trainingsgelände oder die Relokation der Geschäftsstelle zum Campus, scheidet empirisch aus. Der FC Bayern führt gerade keine solche Bauvorhaben durch und wenn etwas dergleichen noch mit Baubeginn für dieses oder nächstes Jahr geplant wäre, wüsste man es längst. Bleibt Möglichkeit 4, die Verpflichtung eines oder mehrerer neuer Spieler.

Die Mittelstürmerposition war bei den Bayern neben dem Torwart (spät) und dem defensiven Sechser eines von drei als kritisch identifizierten Desiderata des Kaders für die neue Saison. Von Verpflichtungen auf diesen drei Positionen erwartete man sich die größte sportliche Rendite, z. B. gemessen an der Zahl der zusätzlich gewonnenen Spiele pro Euro investierten Kapitals gegenüber dem Status quo. Sie buhlten damit am stärksten um die knappen Mittel des FC Bayern. Der zeitlich erste konkrete Name auf dem Zettel war Declan Rice zur Schließung der Lücke auf der Sechs, dessen gescheiterter Transferversuch früher im Sommer das Wettbewerbsfeld um einen hochpreisigen Kandidaten bereinigte und andere Spieler damit relativ attraktiver machte. Unter allen bekannten und unbekannten Transferalternativen auf dem Zettel des FC Bayern befand sich auch Harry Kane weit vorne. Er war Mittelstürmer, eine seit dem Abgang von Lewandowski zunehmend kritisch gewordene Fähigkeitslücke im Kader, und er war unmittelbar verfügbar. Allerdings war er mit 100 Millionen Euro auch teuer, so teuer, dass seine Verpflichtung nicht genügend Mittel für qualitativ hochwertige Verpflichtungen auf den anderen beiden kritischen Positionen übrig lassen würde. Es stellten sich folgende Fragen: Verpflichten wir Kane heute und dafür keinen namhaften Sechser (und/oder keinen namhaften Torwart) mehr, weil wir beides gleichzeitig nicht finanzieren können? Oder verpflichten wir Kane nicht und dafür je einen mittelpreisigen Sechser und anderen Stürmer (und/oder ggf. Torwart)? Oder verpflichten wir in diesem Sommer gar keinen Spieler und stattdessen Kane in einem Jahr, dafür aber günstiger? Oder verpflichten wir in diesem Sommer gar keinen Spieler und statt Kane im nächsten Jahr einen oder mehrere andere Spieler, die heute noch nicht verfügbar sind?

Wie oben bereits aufgezeigt, bedingen die meisten dieser Alternativen die Erfüllung zahlreicher weiterer Zusatzannahmen, die sie im Vergleich zu einem heutigen Kane-Transfer wesentlich riskiobehafteter und damit ceteris paribus unattraktiver machen: Wenn statt Kane ein Sechser oder Torwart geholt werden soll, kommen die Bayern grundsätzlich ohne neuen Stürmer aus? Oder ist ein neuer Stürmer für das Team der Bayern essentiell, sodass der Bedarf nicht einfach verschwindet, wenn man Kane nicht kauft? Wäre also aufgeschoben nicht aufgehoben? Und wie attraktiv ist die Option Aufschieben, wenn ein neuer Stürmer sowieso gebraucht wird? Wenn man hingegen, wie Georg anschaulich ausführt, prinzipiell auch ein mittelstürmerloses System sehr erfolgreich spielen lassen kann, wie wahrscheinlich ist es, dass Tuchel dies mit der gegenwärtigen Mannschaft in der kommenden Saison erfolgreich hinbekommt? Oder bräuchte es dann noch in diesem Sommer einen oder mehrere neue Spieler, zum Beispiel einen Winger, und wenn ja, wie viele, wie verfügbar und wie bezahlbar sind die? Und wenn man diese Verpflichtungen tätigt, was soll dann mit den gegenwärtigen Offensivspielern geschehen? Müssten einer oder mehrerer von denen am besten noch sofort verkauft werden? Und wie möglich wäre das? Gäbe es Abnehmer? Gäbe es akzeptable Preise? Oder, wenn statt Kane ein günstigerer Stürmer gekauft werden soll, wie verfügbar wäre der? Und wäre er um weniger schlechter gemäß dem sportlichen Renditekriterium als er günstiger als Kane wäre, sodass sein Transfer mindestens genauso attraktiv wäre wie der von Kane? Wäre er auch absolut gut genug für die Bayern, sodass er ungeachtet seines Preises grundsätzlich überhaupt in Frage käme, weil er die nötige Minimalstärke für die Bayern aufweist? Und wenn die Antwort auf diese letzten Fragen jeweils „ja“ lautet und statt Kane ein günstigerer Stürmer verpflichtet werden soll, was soll mit dem eingesparten Differenzbetrag geschehen? Soll man ihn trotz Kaufkraftverlustes einfach auf dem Tagesgeldkonto liegen lassen und in einer zukünftigen Transferperiode in einen anderen Spieler investieren? Oder soll man den Differenzbetrag schon heute, in der aktuellen Transferperiode, nutzen, um zusätzlich zu dem günstigen Stürmer auch noch einen günstigen Sechser und/oder Torwart zu kaufen? Und wie verfügbar wären eigentlich die?

Investitionsrechnung: Theorie versus Praxis

Es ist unwahrscheinlich, dass Fußballvereine in der Praxis für ihre Transferentscheidungen tatsächlich eine derart komplexe Investitionsrechnung durchführen. Es gibt mehrere praktische Hürden:

- Die Erhebbarkeit der Parameter: Sind alle potentiell erhebbaren Parameter im Kontext eines Spielertransfers auch tatsächlich entscheidungsrelevant? Oder lassen sich gewisse Paramter vernachlässigen, ohne damit Gefahr zu laufen, die Investitionsrechnung entscheidend zu verzerren? Ist z. B. das Risiko, dass ein Spieler Z wechselt, weil ein Spieler Y wechselt, weil ein Spieler X kommt, wichtig zu berücksichtigen oder ist das eher ein theoretisches Problem? Und sind, umgekehrt, alle entscheidungsrelevanten Parameter auch erhebbar? Lässt sich beispielsweise in Erfahrung bringen, ob ein Spieler X, den man gerne verpflichten würde, auch Willens wäre zu kommen?

- Die Quantifizierung der Parameter: Lassen sich alle relevanten Entscheidungsparameter hinsichtlich Höhe und ggf. Eintrittswahrscheinlichkeit hinreichend genau quantifizieren? Lässt sich z. B. die Wahrscheinlichkeit der Verfügbarkeit eines potentiell interessanten Spielers im nächsten Sommer genau genug einschätzen, um darüber Transferentscheidungen in diesem Sommer potentiell kippen zu lassen?

- Die Dynamik der Transfersituation: Sowohl Umfang als auch Ausprägung zahlreicher Variablen im Kontext von Transfers ändern sich potentiell ständig. Ein Spieler, der am Anfang des Monats noch verfügbar ist, kann es am Ende des Monats schon nicht mehr sein. Ein Spieler, für den gestern noch 40 Millionen Euro aufgerufen wurden, soll morgen plötzlich 50 Millionen Euro kosten, oder umgekehrt. Ein Spieler, der gestern noch verlängern wollte, möchte heute plötzlich gehen usw. Viele entscheidungsrelevante Variablen sind höchst prekär und Investitionskalküle können sich kurzfristig ändern.

- Die begrenzte Verarbeitungskapazität der Entscheider: Sowohl Aufmerksamkeit als auch Zeit der Entscheider sind knappe Ressourcen. Je mehr Kapazität der Entscheider von der Durchführung eines Transfers absorbiert wird, desto weniger Kapazität haben sie übrig, um Variablen anderer Transfers zu ihren Gunsten zu beeinflussen. Wer fünf Tage die Woche über einen Spieler X verhandelt, kann währenddessen nicht mehr bei einem anderen Verein um einen Spieler Y werben oder einen Spieler Z scouten. Es entstehen Pfadabhängigkeiten.

- Die Risikoneigung der Entscheider: Selbst wenn alle entscheidungsrelevanten Variablen eines Investitionskalküls abschließend erfasst und genau bewertet werden könnten, können unterschiedliche Entscheider aufgrund unterschiedlicher Risikoneigung zu unterschiedlichen Entscheidungen kommen. Für manche Entscheider ist es eine 20-Prozent-Chance auf eine um 40 Millionen günstigere Verpflichtung des Traumstürmers im nächsten Sommer statt in diesem das Risiko des Wartens wert, für andere nicht. Transferentscheidungen wohnt damit immer auch eine subjektive Komponente inne.

In der Praxis wird eine Investitionsrechnung für Transfers daher typischerweise eher so ablaufen, dass die sportlich Verantwortlichen eines Vereins, statt umfangreiche Entscheidungsbäume mit dutzenden Variablen aufzustellen und präzise durchzurechnen, wahrscheinlich eher intuitiv und mit groben Abschätzungen der wichtigsten Entscheidungsparameter arbeiten. Reale Entscheidungskalkühle sind nie vollständig und können es auch gar nicht sein. Reale Entscheider sind zudem nie riskioneutral. Tendenziell dürften Transferverantwortliche geschäftsbedingt eher risikoavers sein, also lieber etwas mehr für einen sicheren Transfer heute zahlen, als möglicherweise mit einem unsicheren morgen ein paar Millionen Euro zu sparen. Sie gewichten die Gegenwart deutlich höher als die Zukunft, sie haben eine Gegenwartspräferenz. Aufgrund der Dynamik der Transfersituation und Prekarität vieler Entscheidungsparameter handeln sie zudem tendenziell aktionistisch. Sie zurren lieber heute ein Geschäft fest als morgen möglicherweise mit komplett leeren Händen dazustehen. Auch bevorzugen Sie das Tun gegenüber dem Lassen, sie haben eine Handlungspräferenz: Einen Transfer in diesem Sommer zu machen ist ceteris paribus attraktiver, als keinen Transfer zu machen. Denn niemand möchte ohne seinen Fans und den Medien einen tollen neuen Transfer verkünden zu können in die nächste Saison gehen.

Im Ergebnis bedeutet das, dass sich die Transferverantwortlichen eines Vereins nach dem Ende der Saison und vor Beginn der Transferphase hinsetzen, die zentralen Lücken im Kader identifizieren und dann unter den zentralen Randbedingungen der Finanzierbarkeit und Verfügbarkeit opportunistisch und mit hoher Kompromiss- und Vollzugsbereitschaft auf dem Transfermarkt tätig werden. Es gilt: Was man hat, das hat man. „Lieber den Spatz in der Hand als die Taube auf dem Dach.“

Vor diesem Hintergrund war die Verpflichtung Harry Kanes für den FC Bayern wahrscheinlich ebenso unausweichlich wie folgerichtig. Kane war verfügbar, Kane war bezahlbar, Kane erfüllte einen kritischen Bedarf im Kader und alle denkbaren alternativen Investitionsmöglichkeiten waren mit so vielen riskanten Wenns und Abers verbunden, dass sie für die Vereinsverantwortlichen so unattraktiv wurden, dass sie für sie nicht mehr in Betracht kamen. Unter dem Entscheidungskalkül der Bayernverantwortlichen war Kane damit nach umfassender Abwägung aller Entscheidungsparameter am Ende wirtschaftlich der sinnvollste und vernünftigste Transfer, da er die beste verfügbare Verwendungsrichtung für das verfügbare Kapital darstellte. Muss man dieses Kalkül teilen? Nein, aber es ist ein konsistentes, plausibles Kalkül und wer es anders sieht, Kane zum Beispiel nicht verpflichtet hätte, ist in der Pflicht, sein eigenes Kalkül zu präsentieren und darzulegen, warum es besser ist. Welche Annahmen haben die Verantwortlichen des FC Bayern falsch gewichtet? Welche entscheidungsrelevanten Parameter haben sie übersehen? Was hätten sie stattdessen mit dem Geld machen sollen? Warum wäre das unter dem Strich für den Verein besser gewesen? Wie realistisch wäre das Zustandekommen dieser Alternative gewesen? „Kane war zu teuer!“ allein reicht als Einwand nicht.

Selbst für so manchen derjenigen, die dem Kalkül der Bayern folgen, mag sich die Sinnhaftigkeit des Kane-Transfers vielleicht weniger aus der positiven Überzeugung in das Produkt selbst als dem Umstand, dass er nach einer Negativauslese aller denkbaren Alternativen die beste verbleibende war, ergeben. Diese Beobachter werden sich über Kane auf dem Platz freuen, aber für sie wird immer der leise Zweifel mitschwingen, der sich aus dem Gefühl von Kane als dem Residual einer Negativauslese statt dem positiven Bekenntnis zu der besten Lösung ergibt. Für diese Beobachter ist es an Kane, jetzt zu beweisen, dass er nicht einfach nur ein aus einer unheiligen Allianz von zu viel flüssigem Geld und keiner besseren Idee, was damit zu tun sei, entstandener Verlegenheitskauf war, sondern den Bayern tatsächlich über Tore und mehr Kohärenz im Angriffsspiel zu mehr gewonnenen Spielen und mehr sportlichem Erfolg verhelfen kann. Sonst droht am Ende dem Transfer für immer der schale Beigeschmack anzuhaften: „Sie konnten sich’s leisten, und dann haben sie es halt gemacht.“

*Eine vollständige Wirtschaftlichkeitsbetrachtung würde auch die Abschreibungen auf den Spielerwert berücksichtigen, auf diesen Schritt habe ich hier im Interesse der Länge verzichtet. Die Inklusion der Abschreibungen, die seit Jahren stabil um 100 Millionen Euro pro Jahr schwanken und das auch nach Kane weiter tun werden, würde an der grundsätzlichen Aussage nichts ändern.